建材

工信部召开水泥行业稳增长座谈会 部署产能治理与供需平衡工作

10月20日,中国工业和信息化部官网发布消息显示,工信部原材料工业司近日组织召开了水泥行业稳增长工作座谈会。会议旨在贯彻落实《建材行业稳增长工作方案(2025—2026年)》,研究部署推动水泥行业高质量发展的重要举措。

水泥行业产能过剩问题仍旧明显 2023年利润总额同比下降50%左右

当前,水泥行业产能过剩问题明显,整个水泥行业呈现“需求趋弱、库高价低、效益下滑”的运行特征。尤其是2023年以来,水泥需求继续下降,竞争愈加激烈,水泥价格不断回落,行业效益大幅下滑。

2024年1月我国绿色建材又迎来新政策方案 未来两年行业营收有望超3000亿元

但整体来看,目前我国绿色建材整体还处于发展初期,与海外发达国家相比,我国绿色建材发展程度还不高,在国内市场还没有被大众所熟知,但绿色建材是当前建筑行业发展的主要趋势之一,未来其市场也有望进一步扩大。

双碳目标下高耗能行业低碳转型迫在眉睫 各大水泥企业开始推进低碳水泥生产工艺

水泥是一种重要的建筑材料,主要用于制作混凝土、砂浆、砖块等建筑材料,从产量来看,自2023年3月开始,我国水泥日均产量基本为下降趋势,到8月份开始回升,到2023年9月我国水泥日均产量为629.6吨,同比下降7.2%。

企业竞争处白热化状态 推进绿色建材下乡为家居建材行业的又一新方向

除此之外,此次第14届建材家居博览会的推进绿色建材下乡也将为行业发展指明新道路。传统建材的生产和消费方式存在资源和能源消耗大、环境污染严重、碳排放高等问题,而推动绿色建材下乡,不仅仅是促进国内家居建材行业市场的扩容,同时也是助力“双碳”目标达成,促进绿色消费、助力美丽乡村建设的关键。

21家家居企业选入国家绿色制造名单 绿色环保发展方向大有可为

2023年3月24日,中华人民共和国工业和信息化部办公厅平台发布关于了2022年度绿色制造名单的通知,其中有21家家居企业被国家选为认可的绿色制造企业,这也是近年来家居企业入选绿色制造名单最多的一次,同时这也意味着家居行业将正全面跨入绿色、低碳发展新阶段。

2023年1—2月份我国建材及非金属矿商品进出口保持较快增长 进口金额同比增长54.8%

1—2月份,规模以上非金属矿物制品业增加值同比由负转正,同比增长0.7%。在重点监测的31种建材产品中,有8种产品产量同比增长,23种产品产量同比下降,增长产品种类有所回升。其中,规模以上企业水泥产量2.0亿吨,同比下降0.6%,环比回升11.7个百分点;平板玻璃产量1.5亿重量箱,同比下降6.6%,环比下降0.2

家居赛道愈发拥挤 索菲亚还能占据龙头企业地位吗?

对于谁是“衣柜一哥”,索菲亚(002572.SZ)和欧派家居(603833.SH)无疑均占据一席之地。当前,索菲亚为了走出多年的阴霾,开始有了“新动作”。根据3月15日,索菲亚发布的定增公告显示,拟募资5亿至6.14亿元用于补充流动资金及偿还银行贷款。

各地区水泥价格涨幅放大 错峰生产仍是水泥行业改革核心举措

2023年3月以来华东、华南、华中地区水泥价格上涨。受到下游市场需求拉动所致,各地加大了对重大工程建设的投资,地区水泥需求量持续上升,在此同时各企业出货量也逐步恢复,主要基地发货量在稳步提升

“限塑令”出台让纸包装行业迎发展期 2021年176家企业和117人获2021年度包装行业优秀奖

纸包装是指以纸和纸浆为主要原材料制成的商品包装。其强度高、含水率低、透气性小、无腐蚀作用、具有一定的抗水性,且用于食品包装的纸还要求卫生、无菌、无污染杂质等。

2022年1-11月我国水泥产量同比下降4.7% 部分省市水泥行业试点碳排放权交易配额分配方案

2022年1-11月,全国累计水泥产量19.5亿吨,同比下降10.8%,降幅较1-10月收窄0.5个百分点,较去年同期扩大10.6个百分点;11月份,全国单月水泥产量1.92亿吨,同比下降4.7%,环比下降5.9%。

智能家居行业 预测2026年将实现两位数的增长

智能家居(smart home, home automation)是以住宅为平台,利用综合布线技术、网络通信技术、 安全防范技术、自动控制技术、音视频技术将家居生活有关的设施集成,构建高效的住宅设施与家庭日程事务的管理系统,提升家居安全性、便利性、舒适性、艺术性,并实现环保节能的居住环境.

环保力度加强水泥产业进入低迷期 价格上涨刺激需求回暖

在水泥涨价的背后,是我国环保力度的加强。在国家严格的标准执行下,许多不达标或者勉强达标的企业可能会减产或者干脆停产,造成水泥供应减少,供应量少于市场需求量,价格随之上升。并且建筑工地和交通运输等都被涉及,筑工地被发现问题,就会进行停工整顿。各地散布的“不合规”小型粉磨站也会在严格的执行下被关停和整改。

市场迎机遇 中瑞加强节能建筑领域技术合作 绿色化是行业发展方向

据了解,我国拥有全球最大的房地产市场,且多年来一直致力于推动建筑节能及绿色建筑。而瑞士建筑节能技术领先全球,并在建筑能效方面出台了一系列政策和标准,如迷你能源标准(Minergie)。可见,此次中瑞在建筑节能领域发展合作谅解备忘录的签署,将有效推动两国在节能建筑技术方面的交流,也将给两国在可持续发展领域的合作带来诸多发展机遇。

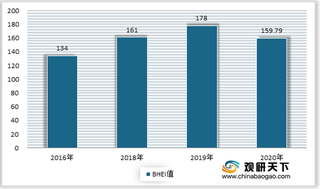

市场延续过饱和状态 2020年全国BHEI值位于红灯区 建材家居行业竞争加速

11月23日,中国建筑材料流通协会发布了2020年全国BHEI(中国城镇建材家居市场饱和度预警指数)。数据显示,2020年全国BHEI值为159.79,为BHEI发布以来首降,凸显了我国建材家居市场的发展韧性。但整体来看,全国BHEI值仍位于红灯区,市场整体仍延续过饱和状态。

“水泥第一股”争夺战:天山股份与海螺水泥谁是真正“一哥”?

据了解,早在2016年8月,中国建材和中材股份实施重组,而这两家国字头企业下面都有庞大的水泥业务。而中材股份是中国领先的水泥工程公司及第四大水泥公司,旗下就有天山股份。随后在“两材合并”4年之后,中国建材决定把旗下4家水泥公司剥离出去,先行装进天山股份。

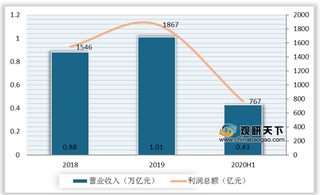

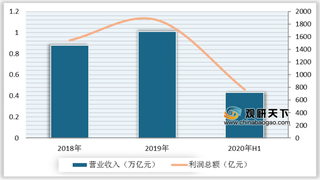

部分区域水泥价格持续回升 房地产需求走旺带动行业销量增长

受环保趋严、错峰生产等政策影响,我国水泥行业产量受限,因而水泥价格持续攀升,水泥行业近两年盈利水平极高。2019年水泥行业营业收入1.01万亿元,利润总额1867亿元。2020上半年,受疫情影响,我国全国规模以上水泥企业营业收入4262亿元,同比下降6.1%,利润767亿元,同比下降6.1%。

基建+地产投资支持 水泥需求持续好转 看好下半年景气度

据报道消息,华东沿江熟料价格7月30日上调20元/吨,装船价格恢复上调至340元/吨。沿江熟料率先提价,华东价格拉开反弹大幕。另外中国水泥网认为,大型施工企业的基建订单呈增长态势,加之房地产存在旺季赶工及续建工程赶工需求,下半年整体水泥需求问题不大。

我国家具业发生三大变化:家居卖场与地产联合 引入第三方配送 直播带货成新趋势

近年来,从建材品牌到定制品牌,都在一直加码工程订单,希望从源头抢占市场,从国内家居卖场龙头红星美凯龙与地产合作成立合资公司以及天津聚金物业拟向广东弘敏转让公司11%的股权这两大事件来看,红星美凯龙在地产业务方面是持续推进,并非一时兴起。

需求减少三分之一 疫情下全球多国陶瓷产业受重创 目前我国已全面复工复产

根据报道消息,随着疫情在全球蔓延,陶瓷行业受其的影响也开始不断显现。对此意大利陶瓷工业协会主席Giovanni Savorani表示,在此次新冠肺炎大流行中,全球陶瓷产业需求已经减少了三分之一,意大利、西班牙、中国、印度等多国陶瓷产业受到重创。其中意大利瓷砖行业损失10亿欧元,印度陶瓷厂全部关闭。此外中国由于该市场的疫情基本得到防控,自2月份开始,陶瓷企业加速复工复产,到4月14日,全国规模以上工业企业平均开工率已达99%,人员复岗率达到94%。