近日,国家药监局药品审评中心发布《中国新药注册临床试验现状年度报告(2020年)》,这也是药审中心首次对中国新药注册临床试验现状进行全面汇总分析。《报告》显示,PD-1、CD19成新药研发热门靶点。具体来看,以占据新药临床试验登记超过95%的化学药和生物制品为例,在作用靶点方面,登记临床试验的药物品种排名靠前的靶点分别为PD-1(75 项)、CYP51A1(53项)、VEGFR(50 项)、PD-L1(43 项)等,前10位靶点中有9个靶点的药物集中在同一适应症领域,其中7个靶点的药物品种的适应症以超过90%的占比集中在抗肿瘤领域。临床试验数量最多的靶点也主要集中在PD-1、VEGFR等,其中PD-1、VEGFR、PD-L1 等靶点的品种开展的临床试验均超过60项。生物制品方面,2020年度605项生物制品临床试验中,共有26项(4.3%)细胞/基因治疗临床试验,共涉及22个品种(以受理号计),主要以CD19靶点为主。

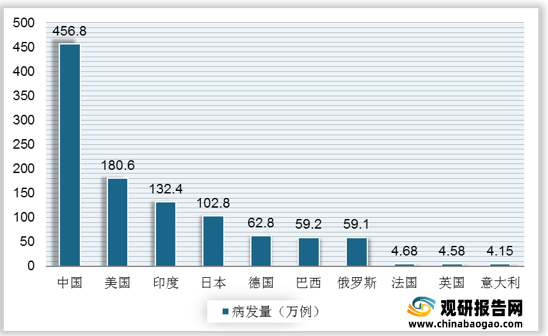

肿瘤及癌症疾病已经成为威胁人类健康的第一大杀手,2020年全球新发癌症病例1929万例,死亡病例996万例,其中中国癌症新发病例456.9万例,死亡病例300.3万例,分别占全球新发与死亡病例的23.7%与30.2%,中国已成为全球癌症新发和死亡第一大国。随着人口老龄化,源源不断增长的癌症患者给肿瘤药物市场带来一定的需求。

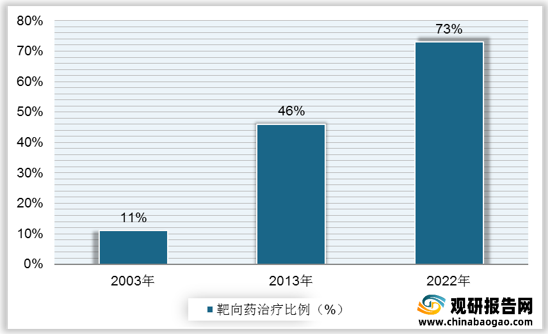

根据观研报告网发布的《2021年中国靶向药行业分析报告-产业发展现状与投资定位研究》显示,靶向药逐渐异军突起,发展壮大,迅速成为肿瘤治疗界的“新宠”,大有取代放化疗手段的趋势。这并不仅仅取决于靶向药的直接疗效,更多的是得益于靶向药的低毒及副反应小等优势。靶向治疗药物在全球已有二十余年的用药历史,2020年,全球肿瘤药市场已经突破1500亿美元,随着靶向药使用的越来越广,靶向药市场规模也在持续扩张。相关数据显示,2003年靶向药在肿瘤治疗药物中的比例仅为11%,在2013年比例升至46%,预计随着未来医疗技术水平的进一步发展和人们收入水平的提升,靶向治疗将成为肿瘤治疗的主要方式,2022年预计靶向药比例将进一步上升至73%。

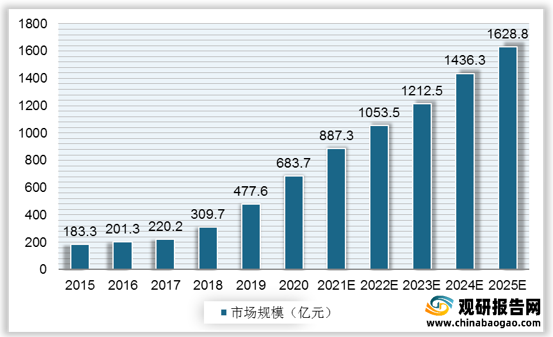

目前,靶向药物主要应用于抗肿瘤领域。2019年中国抗肿瘤靶向药物市场规模为477.6亿元,2015年至2019年的年复合增长率为27.1%。由于中国抗体类药物的推出相对较晚,且价格较化学药物相对较高,因此中国对疗效更好的抗肿瘤抗体药物一直有迫切需求。随着未来国家投入研究与试验经费的快速增长、医学科研投入的不断增加以及一系列鼓励政策的指导,中国靶向药物行业有望进入发展快车道,预计中国的抗肿瘤靶向药物市场规模有望在2025年达到1628.8亿元。

肿瘤及癌症疾病已经成为威胁人类健康的第一大杀手,2020年全球新发癌症病例1929万例,死亡病例996万例,其中中国癌症新发病例456.9万例,死亡病例300.3万例,分别占全球新发与死亡病例的23.7%与30.2%,中国已成为全球癌症新发和死亡第一大国。随着人口老龄化,源源不断增长的癌症患者给肿瘤药物市场带来一定的需求。

2020年全球癌症病发量情况

数据来源:IARC

根据观研报告网发布的《2021年中国靶向药行业分析报告-产业发展现状与投资定位研究》显示,靶向药逐渐异军突起,发展壮大,迅速成为肿瘤治疗界的“新宠”,大有取代放化疗手段的趋势。这并不仅仅取决于靶向药的直接疗效,更多的是得益于靶向药的低毒及副反应小等优势。靶向治疗药物在全球已有二十余年的用药历史,2020年,全球肿瘤药市场已经突破1500亿美元,随着靶向药使用的越来越广,靶向药市场规模也在持续扩张。相关数据显示,2003年靶向药在肿瘤治疗药物中的比例仅为11%,在2013年比例升至46%,预计随着未来医疗技术水平的进一步发展和人们收入水平的提升,靶向治疗将成为肿瘤治疗的主要方式,2022年预计靶向药比例将进一步上升至73%。

2003-2022年肿瘤治疗药物市场结构及预测

数据来源:公开资料整理

目前,靶向药物主要应用于抗肿瘤领域。2019年中国抗肿瘤靶向药物市场规模为477.6亿元,2015年至2019年的年复合增长率为27.1%。由于中国抗体类药物的推出相对较晚,且价格较化学药物相对较高,因此中国对疗效更好的抗肿瘤抗体药物一直有迫切需求。随着未来国家投入研究与试验经费的快速增长、医学科研投入的不断增加以及一系列鼓励政策的指导,中国靶向药物行业有望进入发展快车道,预计中国的抗肿瘤靶向药物市场规模有望在2025年达到1628.8亿元。

2015-2025年中国抗肿瘤靶向药物市场规模

数据来源:公开资料整理

截至2020年癌症靶向药中国大陆上市情况

数据来源:公开资料整理(TC)

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。