政策方面 |

具体内容 |

支付范围 |

参保人在本统筹地区“互联网+”医疗服务定点医疗机构复诊并开具处方发生的诊察费和药品费,可以按照统筹地区医保规定支付。其中个人负担的费用,可按规定由职工医保个人账户支付。提供药品配送服务的费用不纳入医保支付范围。 |

价格和支付 |

定点医疗机构提供符合规定的“互联网+”医疗复诊服务,按照公立医院普通门诊诊察类项目价格收费和支付。发生的药品费用比照线下医保规定的支付标准和政策支付。 |

复诊处方流转 |

探索定点医疗机构外购处方信息与定点零售药店互联互通,有条件的统筹地区可以依托全国统一医保信息平台,加快推进外购处方流转相关功能模块应用,便于“互联网+”医疗服务复诊处方流转。探索开展统筹地区间外购处方流转相关功能模块互认,实现“信息和处方多跑路,患者少跑腿”。 |

自2014年以来,国家政府发布了一系列互联网医疗行业相关政策支持鼓励其发展,可分为快速发展期、洗牌期以及稳定发展期三个阶段,其中快速发展期为2014-2015年,主要以鼓励政策为主。

发展阶段 |

政策名称 |

|

2014-2015年 |

快速发展期 |

《关于推进医疗机构远程服务的意见》 |

《关于积极推进“互联网+”指导意见》 |

||

《关于推进分级诊疗制度建设的指导意见》 |

||

2016-2017年 |

洗牌期 |

《关于互联网第三方平台药品网上零售试点工作结束的通知》 |

《关于征求互联网诊疗管理办法和关于推进互联网医疗服务发展的意见》 |

||

2018年-至今 |

稳定发展期 |

《关于促进“互联网+医疗健康”发展的意见》 |

《互联网诊疗管理办法(试行)》《互联网医院管理办法(试行)》等 |

||

《关于完善“互联网+”医疗服务价格和医保支付政策的指导意见》 |

||

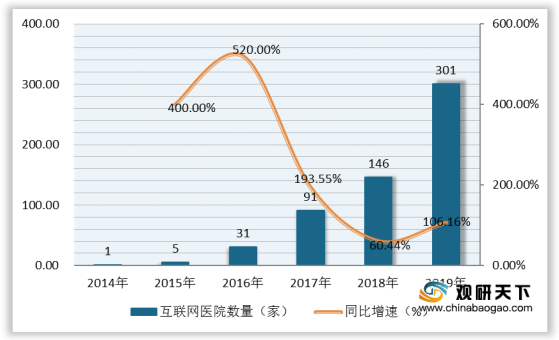

近些年,随着我国居民健康意识增强、患病人数增加,互联网医院数量快速上涨,2014-2019年复合增长率为213.12%。2018年我国互联网医院数量为146家,同比上涨60.44%;2019年互联网医院数量为301家,同比上涨106.16%。

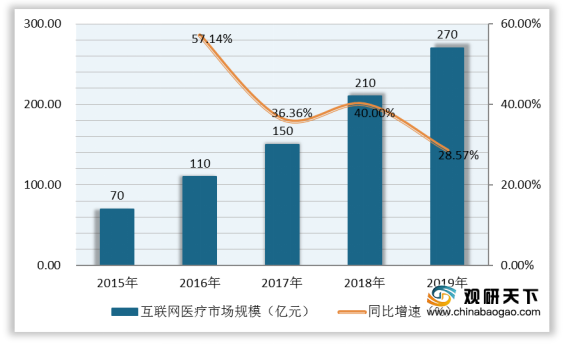

需求增多带动我国互联网医疗行业市场规模持续增长,从2015年的70亿元增至2019年的270亿元,复合增长率为40.14%;2019年同比增长28.57%,未来行业发展向好。

数据来源:公开资料整理

目前,支付宝签约医疗机构已超11000家,未来随着互联网医疗服务体系的不断完善,或将拉动互联网医疗市场持续扩张。(CMY)

相关行业分析报告参考《2020年中国互联网医疗市场调研报告-市场现状与发展规划趋势》

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。