瑞德西韦对新冠肺炎的疗效仍有待临床试验的最终结果,目前,重症组病人刚入组。中国已经出现了瑞德西韦的仿制药。博瑞生物医药公司2月11日发布公告称,公司已于近日成功仿制开发了瑞德西韦原料药合成工艺技术和制剂技术,并已批量生产出瑞德西韦原料药,瑞德西韦制剂批量化生产正在进行中。公司表示,如该产品获批上市,疫情期间将捐赠供应给病人。

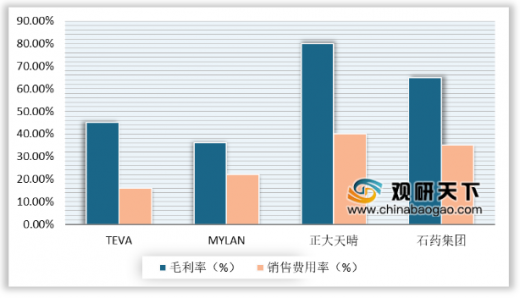

目前,我国仿制药企面临毛利率和销售费用率的双重下降,而国际仿制药巨头的毛利率逐渐上升,同时国家带量采购下,药企将更多的精力投入产品研发和仿制,快速仿创能力和深厚的产品管线,以提高企业竞争力。根据相关数据显示,以TEVA和MYLAN为代表的国际仿制药龙头2018年毛利率分别达到45%和36%,销售费用率分别为16%和22%;我国仿制药代表性龙头企业正大天晴和石药集团2018年毛利率分别为80%和65%,销售费用率分别为40%和35%。

国内仿制药一致性评价以及带量集采、医保支付标准等政策的颁布与推进,为我国仿制药行业的研发、销售及运营产生重大影响。从目前一致性评价进度来看,我国获批品种较少,约57个,其中华海、恒瑞、正大天晴、石药集团等上市药企通过的品种量居前,仿制药企间质量和速度的比拼拉开,也将加速中小仿制药企业的淘汰。

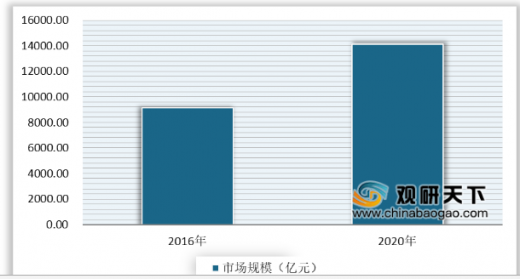

从仿制药市场来看,目前,通过药监局审批的仿制药一致性评价药物品种有41种,根据中国医药工业信息中心数据显示,2016年我国仿制药市场规模约为9167亿元;预计到2020年,我国仿制药市场规模可望达到14116亿元。

目前,我国仿制药企面临毛利率和销售费用率的双重下降,而国际仿制药巨头的毛利率逐渐上升,同时国家带量采购下,药企将更多的精力投入产品研发和仿制,快速仿创能力和深厚的产品管线,以提高企业竞争力。根据相关数据显示,以TEVA和MYLAN为代表的国际仿制药龙头2018年毛利率分别达到45%和36%,销售费用率分别为16%和22%;我国仿制药代表性龙头企业正大天晴和石药集团2018年毛利率分别为80%和65%,销售费用率分别为40%和35%。

国际仿制药代表企业与国内代表企业毛利率和销售费用率对比

数据来源:药监局

国内仿制药一致性评价以及带量集采、医保支付标准等政策的颁布与推进,为我国仿制药行业的研发、销售及运营产生重大影响。从目前一致性评价进度来看,我国获批品种较少,约57个,其中华海、恒瑞、正大天晴、石药集团等上市药企通过的品种量居前,仿制药企间质量和速度的比拼拉开,也将加速中小仿制药企业的淘汰。

目前部分上市公司一致性评价通过品种情况

上市公司 |

药品名称 |

华海药业 |

厄贝沙坦片 |

厄贝沙坦氢氯噻嗪片 |

|

福辛普利钠片 |

|

赖诺普利片 |

|

利培酮片 |

|

氯沙坦钾片 |

|

奈韦拉平片 |

|

盐酸帕罗西汀片 |

|

伏立康唑片 |

|

缬沙坦片 |

|

正大天晴 |

瑞舒伐他汀钙片 |

富马酸替诺福韦二吡呋酯片 |

|

厄贝沙坦氢氯噻嗪片 |

|

恩替卡韦分散片 |

|

石药集团 |

卡托普利片 |

盐酸二甲双胍片 |

|

注射用紫杉醇(白蛋白结合型) |

|

阿奇霉素片 |

|

盐酸曲马多片 |

数据来源:公开资料整理

从仿制药市场来看,目前,通过药监局审批的仿制药一致性评价药物品种有41种,根据中国医药工业信息中心数据显示,2016年我国仿制药市场规模约为9167亿元;预计到2020年,我国仿制药市场规模可望达到14116亿元。

2016-2020年我国仿制药市场规模统计情况及预测

数据来源:中国医药工业信息中心

未来我国仿制药企业发展方向有两个,一种是向制造类企业靠拢,通过产品高性价比和生产的规模效应,寻求行业洗牌下“剩者为王”的机会;另一种是向创新类企业靠拢,通过转型和创新,致力于寻求新的治疗方法和手段。WYD

以上数据参考资料《2020年中国仿制药行业分析报告-产业规模与市场商机研究》

各类行业分析报告查找请登录chinabaogao.com &gyii.cn

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。