继药品领域试点带量采购政策后,中央深改委也审议通过高值耗材的改革方案,并在安徽和江苏先行试点。业内人士预计,纳入试点范围的品种,预计降价幅度在50%以上。对于上市公司的影响,一两年内还不足以致命。但从长远来看,每一家企业都不可能侥幸浑水摸鱼,尤其是带量采购政策全国推行以后,行业集中度将迅速向研发能力强、成本较低的头部企业集中,其他中小企业将逐步退出市场。

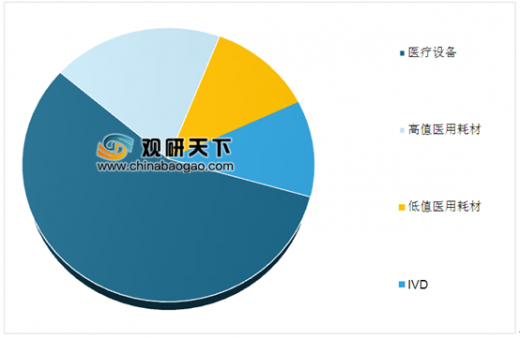

随着经济发展,人们对健康需求不断增加。2018年,医疗设备市场依然是中国医疗器械最大的细分市场,市场规模约为3013亿元,占比56.80%;其次为高值医用耗材市场,市场规模约为1046亿元,占比19.72%。

参考观研天下发布《2019年中国高值医用耗材行业分析报告-市场现状调查与投资战略研究》

高值医用耗材,一般指对安全至关重要、生产使用必须严格控制、限于某些专科使用且价格相对较高的消耗性医疗器械。主要分为心脏介入、外周血管介入、人工关节、其他脏器介入替代等医用材料。

近年来,随着我国冠心病发病率增高,医疗技术水平日益提高,接受心脏介入治疗的患者越来越多。同时,随着心脏支架产品总体价格下降和医疗保障的提升,越来越多的人能负担得起使用心脏支架的费用。2016年我国冠心病介入治疗手术已达66.65万例,较2015年增长17.43%,心脏支架市场稳定扩容。

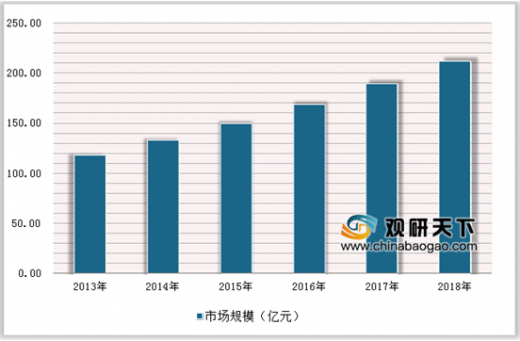

骨科植入物是我国高值医用耗材领域的新蓝海。目前,我国正处于加速老龄化社会,老龄化人口比例持续提高,预计到2020年,我国将会有2.45亿60岁以上人口。50岁以上人口平均骨质疏松发病率更是高达60%,伴随骨质疏松而来的是骨折、骨坏死、残疾等病症,对骨科植入材料产生巨大需求。近年来,我国骨科植入材料市场规模持续扩大。

随着我国带量采购推行,业内人士预计,从药品“4+7”带量采购的实践来看,首批中标药品价格平均降幅为52%,最高达到96%。虽然会将相当数量的企业洗出市场,政策在压制市场规模的同时,也会带来行业集中度的提升以及进口替代步伐的加快,投资者应该一分为二地理性看待。因为中标企业数量十分有限,集中度会加大,未中标企业将逐渐被淘汰。由此,耗材领域将开启一轮波澜壮阔的洗牌潮。

随着经济发展,人们对健康需求不断增加。2018年,医疗设备市场依然是中国医疗器械最大的细分市场,市场规模约为3013亿元,占比56.80%;其次为高值医用耗材市场,市场规模约为1046亿元,占比19.72%。

2018年医疗器械细分市场占比(单位:%)

数据来源:中国医药协会

参考观研天下发布《2019年中国高值医用耗材行业分析报告-市场现状调查与投资战略研究》

高值医用耗材,一般指对安全至关重要、生产使用必须严格控制、限于某些专科使用且价格相对较高的消耗性医疗器械。主要分为心脏介入、外周血管介入、人工关节、其他脏器介入替代等医用材料。

近年来,随着我国冠心病发病率增高,医疗技术水平日益提高,接受心脏介入治疗的患者越来越多。同时,随着心脏支架产品总体价格下降和医疗保障的提升,越来越多的人能负担得起使用心脏支架的费用。2016年我国冠心病介入治疗手术已达66.65万例,较2015年增长17.43%,心脏支架市场稳定扩容。

数据来源:中国医药协会

骨科植入物是我国高值医用耗材领域的新蓝海。目前,我国正处于加速老龄化社会,老龄化人口比例持续提高,预计到2020年,我国将会有2.45亿60岁以上人口。50岁以上人口平均骨质疏松发病率更是高达60%,伴随骨质疏松而来的是骨折、骨坏死、残疾等病症,对骨科植入材料产生巨大需求。近年来,我国骨科植入材料市场规模持续扩大。

2013-2018年我国骨科植入产品市场规模情况

数据来源:中国医药协会

随着我国带量采购推行,业内人士预计,从药品“4+7”带量采购的实践来看,首批中标药品价格平均降幅为52%,最高达到96%。虽然会将相当数量的企业洗出市场,政策在压制市场规模的同时,也会带来行业集中度的提升以及进口替代步伐的加快,投资者应该一分为二地理性看待。因为中标企业数量十分有限,集中度会加大,未中标企业将逐渐被淘汰。由此,耗材领域将开启一轮波澜壮阔的洗牌潮。

资料来源:中国医药协会,观研天下(YZ)整理,转载请注明出处

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。