8月中旬,联采办在上海第二次组织召开最新4+7药采政策通风会,此前7月12日国家医保局组织“药品4+7集采扩面企业座谈会”,也再次探讨集采扩面情况。4+7政策施行扩容后,同样的药,在公立医院和零售药房的售价不同,甚至差距很大。

自从“带量采购”政策实施后,中标药品价格断崖式下跌。药品降价冲击之下,试点地区医院持续产生“虹吸效应”,医院、药店出现“同药不同价”现象,这使得零售药店的价格相对较高,因此利益受损,原本的处方外流生意并不好做,医院的集采中标低价药,更是给医药零售行业带来冲击。

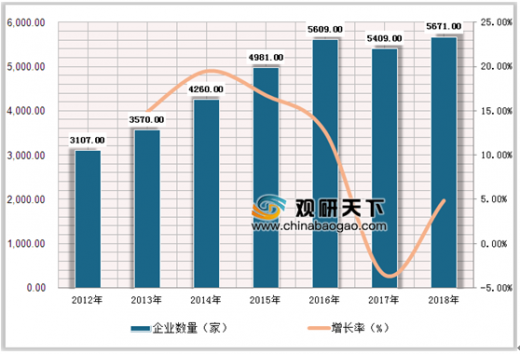

我国连锁药店经过40余年的发展,已经基本形成较为成熟的产业链。据数据统计,我国药品零售连锁企业呈逐年上涨趋势。2018年,我国药品零售连锁企业数量为5671家,较上年同比增长4.84%。

参考观研天下发布《2019年中国零售药店行业分析报告-产业规模现状与发展规划趋势》

尽管带量采购政策持续冲击连锁药店,但零售药店仍有发展空间,龙头企业在精细化、专业化、管理化转型等赛道仍有突破的可能。专业人士分析,处方外流会把过往80%的院内市场转到院外市场,给院外市场带来增量,但需要注意的是,处方外流的周期是很长的,虽然整个政策在强力倾斜,但是以日本、美国的经验,外流的真正实现,需要花20年左右的时间,才能达到国家预期院内院外的比例,虽然前景是看好的,但是大幅度增长比较难。目前国内几个龙头药房集中度较低,对比日本和美国,至少龙头药房有5倍以上的成长空间,而且政策在倾斜市场化。

零售药房格局分散,龙头药房较量持续进行,以零售行业的专业水平、经营水平来看,目前零售药房仍属于快速扩张阶段。此外,互联网药店也成为药店转型的方向之一。而现阶段互联网医疗最大的难点仍在不能跟互联网医院或者整个闭环协调发展。

持续冲击之下的医药市场,受医保控费以及带量采购等降价的影响,仍有保持增长的空间但增长速度不会太快。随着带量采购扩围成为必然,仿制药价格利润合理回归,未来成本控制和供应链管理能力成为药店未来主要竞争要素。而布局专业药店,重点布局创新药成为零售药店可能转型的方向。

自从“带量采购”政策实施后,中标药品价格断崖式下跌。药品降价冲击之下,试点地区医院持续产生“虹吸效应”,医院、药店出现“同药不同价”现象,这使得零售药店的价格相对较高,因此利益受损,原本的处方外流生意并不好做,医院的集采中标低价药,更是给医药零售行业带来冲击。

我国连锁药店经过40余年的发展,已经基本形成较为成熟的产业链。据数据统计,我国药品零售连锁企业呈逐年上涨趋势。2018年,我国药品零售连锁企业数量为5671家,较上年同比增长4.84%。

2012-2018年药品零售连锁企业数量及变化情况

数据来源:中国医药协会

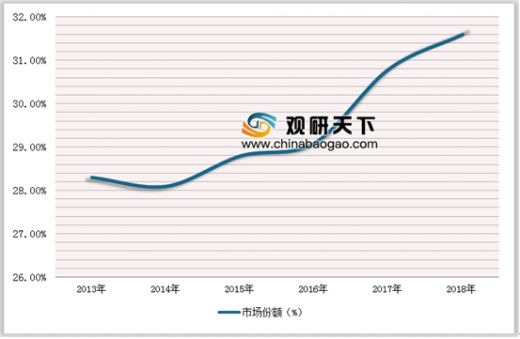

2011-2018年我国医药零售药店市场份额情况

数据来源:中国医药协会

参考观研天下发布《2019年中国零售药店行业分析报告-产业规模现状与发展规划趋势》

尽管带量采购政策持续冲击连锁药店,但零售药店仍有发展空间,龙头企业在精细化、专业化、管理化转型等赛道仍有突破的可能。专业人士分析,处方外流会把过往80%的院内市场转到院外市场,给院外市场带来增量,但需要注意的是,处方外流的周期是很长的,虽然整个政策在强力倾斜,但是以日本、美国的经验,外流的真正实现,需要花20年左右的时间,才能达到国家预期院内院外的比例,虽然前景是看好的,但是大幅度增长比较难。目前国内几个龙头药房集中度较低,对比日本和美国,至少龙头药房有5倍以上的成长空间,而且政策在倾斜市场化。

零售药房格局分散,龙头药房较量持续进行,以零售行业的专业水平、经营水平来看,目前零售药房仍属于快速扩张阶段。此外,互联网药店也成为药店转型的方向之一。而现阶段互联网医疗最大的难点仍在不能跟互联网医院或者整个闭环协调发展。

持续冲击之下的医药市场,受医保控费以及带量采购等降价的影响,仍有保持增长的空间但增长速度不会太快。随着带量采购扩围成为必然,仿制药价格利润合理回归,未来成本控制和供应链管理能力成为药店未来主要竞争要素。而布局专业药店,重点布局创新药成为零售药店可能转型的方向。

资料来源:中国医药协会,观研天下(YZ)整理,转载请注明出处

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。