近日,国家医保局发布《2019年国家医保药品目录调整工作方案(征求意见稿)》,将根据基金支付能力适当扩大目录范围,优化药品结构,进一步提升基本医保药品保障水平,缓解用药难用药贵问题。根据征求意见稿,调入的西药和中成药应当是2018年12月31日(含)以前经国家药品监督管理局注册上市的药品。优先考虑国家基本药物、癌症及罕见病等重大疾病治疗用药、慢性病用药、儿童用药、急救抢救用药等。征求意见稿提出,将于2019年6月印发新版药品目录,并公布拟谈判药品名单,8月将谈判成功的药品纳入药品目录,同步明确管理和落实要求。

自改革开放后,随着人们生活水平的提高和对自身健康的重视程度不断提升,以及医疗卫生支出的逐年提高,我国医药市场规模一直保持快速增长, 在全球医药市场的占比已达11%,成为仅次于美国的全球第二大医药市场。

在"两票制"影响下,医药流通企业作为上游供应商的经销/代理商,将采购的商品销售给其他医药流通企业、连锁药店这类调拨模式难以为继,使得行业销售增速进一步下滑。商务部数据显示,2017年七大类医药商品销售总额20016亿元,扣除不可比因素同比增长8.8%,增速同比下降1.9个百分点。预测2018年,全国药品销售增速继续回落,但总体规模持续增长。

参考观研天下发布《2019年中国药品制剂行业分析报告-行业深度分析与发展规划趋势》

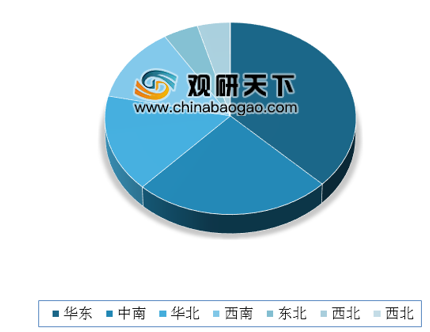

据统计数据显示,华东、中南、华北三大区域销售额占到全国销售总额的78.4%,同比上升1.1个百分点,区域集中度较高。

利润总额方面,国有及国有控股药品流通企业同样遥遥领先,实现利润213亿元,占直报企业利润总额的58.6%;股份制企业实现利润110亿元,占直报企业利润总额的30.3%;其他性质企业利润总额占比均在7%以下。

自改革开放后,随着人们生活水平的提高和对自身健康的重视程度不断提升,以及医疗卫生支出的逐年提高,我国医药市场规模一直保持快速增长, 在全球医药市场的占比已达11%,成为仅次于美国的全球第二大医药市场。

在"两票制"影响下,医药流通企业作为上游供应商的经销/代理商,将采购的商品销售给其他医药流通企业、连锁药店这类调拨模式难以为继,使得行业销售增速进一步下滑。商务部数据显示,2017年七大类医药商品销售总额20016亿元,扣除不可比因素同比增长8.8%,增速同比下降1.9个百分点。预测2018年,全国药品销售增速继续回落,但总体规模持续增长。

参考观研天下发布《2019年中国药品制剂行业分析报告-行业深度分析与发展规划趋势》

2010-2018年全国药品销售总额及增速

数据来源:药监局

据统计数据显示,华东、中南、华北三大区域销售额占到全国销售总额的78.4%,同比上升1.1个百分点,区域集中度较高。

2017年我国药品流通行业销售额区域结构(单位:%)

数据来源:药监局

利润总额方面,国有及国有控股药品流通企业同样遥遥领先,实现利润213亿元,占直报企业利润总额的58.6%;股份制企业实现利润110亿元,占直报企业利润总额的30.3%;其他性质企业利润总额占比均在7%以下。

2017年中国药品流通企业利润总额占比(单位:%)

数据来源:药监局

资料来源:药监局,观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。