感冒发烧、消炎止痛,日常生活中,身体时常会出一些小毛病,跑药店就成了必不可少的事。最近有不少市民发现很多感冒药价格上涨,像某品牌的感冒灵,以前卖9块多,现在卖到了17元,而有些药店更是卖到20元,三九胃泰、黄连上清片、强力枇杷露等产品都有提价现象。今年以来,已经有多款知名的OTC中成药上调了价格。

随着零差率、药占比、按病种付费等医改措施推进,国内处方药市场零售药店终端占比提高到9.8%。但目前来看,处方外流最大的受益者是和医院紧密合作的国药系、上药系、华润系的药店。承接流出的处方药,仍然需要有懂医生懂医院的团队来推进。

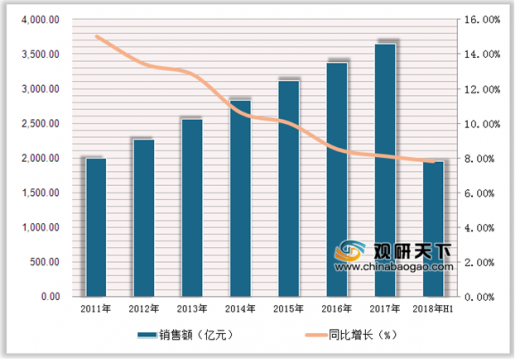

2017年,我国零售药店终端药品销售额为3647亿元,同比增长8.1%;2018年上半年,零售药店终端药品销售额为1954亿元,同比增长7.8%。总体来说,零售药店终端市场规模保持增长态势,但是增长速度放缓。

参考观研天下发布《2019年中国感冒药行业分析报告-市场现状与发展趋势研究》

随着国家对制药环保问题日益突出。不少药企斥巨资进行改革,一些药企更是面临关停与兼并的局面,药厂数量减少,药品的市场竞争激烈大幅度下降,价格更是上涨,而个别企业因此还缺了对某些原料药生产的垄断地位,进而借机提价。

行业监管也在不断升级。2017年国务院印发“十三五”国家食品安全规划和“十三五”国家药品安全规划,其中明确提出全面实施中药材生产质量管理规范。同时,监管部门对中药材质量监管趋于严格,抽检和跟踪成为常态。中成药生产企业倾向于购买更加品质更好的药材、甚至自建生产基地,这使得药材质量提升的同时,在需求充足的情况下,价格也随之上涨。

2018年,随着新一轮医药降费窗口期开启,稳定药品价格方面的政策也开始出台。11月14日,中央全面深化改革委员会第五次会议就审议通过了《国家组织药品集中采购试点方案》。这种采购模式,有利于激励企业加大创新药的研发力度,开展规模经营,降低成本,对于提升医药产业集中度,提升行业创新能力具有重要意义。

随着零差率、药占比、按病种付费等医改措施推进,国内处方药市场零售药店终端占比提高到9.8%。但目前来看,处方外流最大的受益者是和医院紧密合作的国药系、上药系、华润系的药店。承接流出的处方药,仍然需要有懂医生懂医院的团队来推进。

2017年,我国零售药店终端药品销售额为3647亿元,同比增长8.1%;2018年上半年,零售药店终端药品销售额为1954亿元,同比增长7.8%。总体来说,零售药店终端市场规模保持增长态势,但是增长速度放缓。

参考观研天下发布《2019年中国感冒药行业分析报告-市场现状与发展趋势研究》

2011-2018年我国零售药店终端药品销售额及增长情况

数据来源:药监局

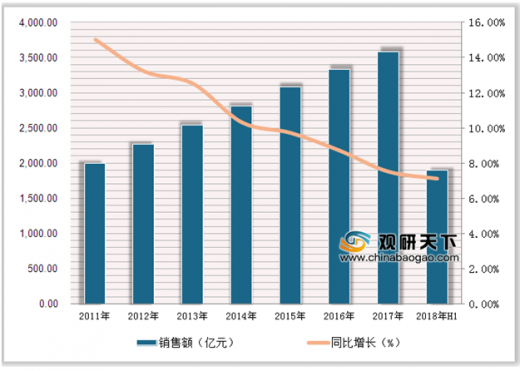

2011-2018年实体药店终端市场药品销售额及增长情况

数据来源:药监局

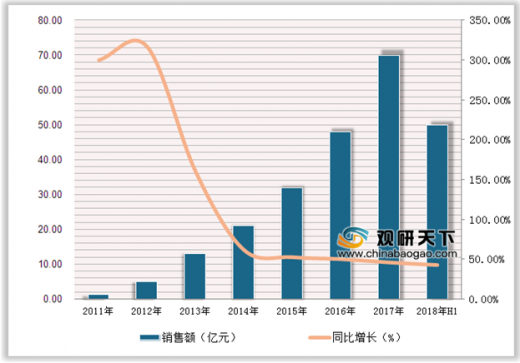

2011-2018年网上药店终端市场药品销售额及增长情况

数据来源:药监局

随着国家对制药环保问题日益突出。不少药企斥巨资进行改革,一些药企更是面临关停与兼并的局面,药厂数量减少,药品的市场竞争激烈大幅度下降,价格更是上涨,而个别企业因此还缺了对某些原料药生产的垄断地位,进而借机提价。

行业监管也在不断升级。2017年国务院印发“十三五”国家食品安全规划和“十三五”国家药品安全规划,其中明确提出全面实施中药材生产质量管理规范。同时,监管部门对中药材质量监管趋于严格,抽检和跟踪成为常态。中成药生产企业倾向于购买更加品质更好的药材、甚至自建生产基地,这使得药材质量提升的同时,在需求充足的情况下,价格也随之上涨。

2018年,随着新一轮医药降费窗口期开启,稳定药品价格方面的政策也开始出台。11月14日,中央全面深化改革委员会第五次会议就审议通过了《国家组织药品集中采购试点方案》。这种采购模式,有利于激励企业加大创新药的研发力度,开展规模经营,降低成本,对于提升医药产业集中度,提升行业创新能力具有重要意义。

资料来源:观研天下(YZ)整理,转载请注明出处

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。