昨日,根据财政部披露,我国将对700余项商品实施进口暂定税率。其中最为引人关注的,就是我国新增对部分药品生产原料实施零关税,这包括了多达50余种的抗癌药原料,如醋酸曲普瑞林、福美坦、依西美坦、酒石酸长春瑞滨、硫酸长春新碱、盐酸托泊替康、盐酸伊立替康,其税率均是从4%降为0;抗癌药原料来那度胺税率则是从9%直降为0。另外,罕见病药原料青霉胺、利鲁唑、波生坦的税率是从6.5%直降为0;罕见病药原料吡非尼酮则是从9%直降为0。抗血清、其他血分及免疫制品、人用疫苗等医药制品这次也有涉及,其税率是从3%直降为0。

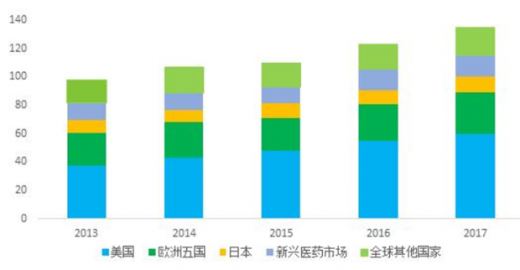

全球抗癌药市场规模较大,增速高于医药市场规模的平均增长水平。2017年全球抗癌治疗及辅助治疗费用增至1330亿美元,同比增长12.5%。美国、欧洲五国、日本抗癌治疗费用合计占全球癌症治疗费用的74%,其中,美国癌症治疗和辅助治疗费用合计为610亿美元,占比46%。未来5年,全球抗癌药市场规模将增至1800-2000亿美元。

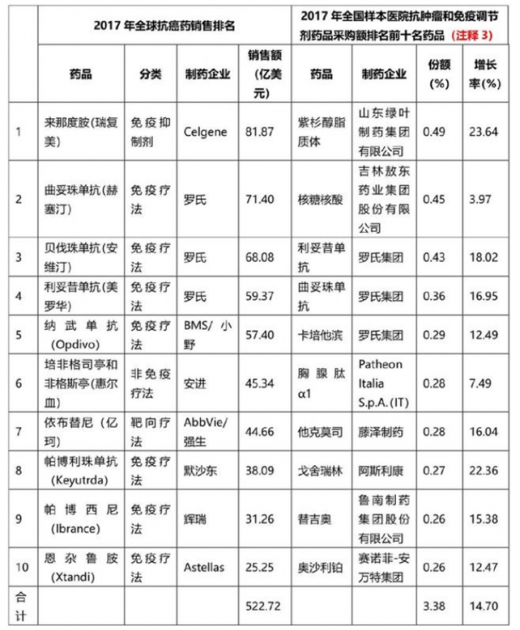

从临床I期至获批上市的成功率约为5%,较非抗癌药物低约7个百分点。进行抗癌药研发的企业多为跨国大型制药企业,其中,罗氏为全球抗癌药龙头,拥有赫赛汀、阿瓦斯汀、美罗华/利妥昔单抗和帕妥珠单抗4个重磅抗癌药。

前35大药物占全部抗癌治疗费用的80%,超过半数的癌症药物每年收入少于0.9亿美元,全球抗癌药物市场已形成寡头垄断格局。2017年全球前十大抗癌药销售收入合计约为522.72亿美元,治疗领域为多发性骨髓瘤、乳腺癌、直肠癌、淋巴瘤、黑色素瘤、放疗和化疗后引起的白细胞减少、胃癌、宫颈癌、非小细胞肺癌、前列腺癌等。

参考观研天下发布《2019年中国抗癌药市场分析报告-行业深度分析与未来动向研究》

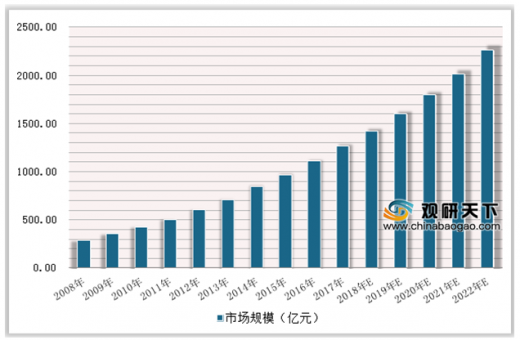

随着人口增长和人口老龄化水平的提高,中国癌症患者呈增长趋势,带动抗癌药市场的增长。近年来,中国癌症市场规模不断扩大,2017年中国抗肿瘤市场规模为1268.19亿元,同比增长14.27%,基本与上年持平,是国内医药制造业主营业务收入的13.90%。根据国元证券研究中心提供的数据测算,近五年癌症市场年均复合增长率为12.30%,在2020-2022年中国抗癌药市场规模将达到1800-2200亿元。

国内抗癌药市场与全球抗癌药物使用有较大区别。国内医院使用的抗癌药市场中紫杉醇酯质体需求较大,位于第一位。中国向2家制药企业进口紫杉醇及紫杉醇注射液的原研药及进口仿制药,上述药品的国内仿制技术较为成熟,仿制药企较多,市场竞争激烈。注射用紫杉醇酯质体仅南京绿叶制药有限公司获得批文上市,且被纳入医保目录,在细分市场内具有较强的垄断地位。

免疫调节药物核糖核酸市场需求位于第二位,用于癌症辅助治疗。此类药物技术含量较低,制药企业众多,竞争激烈。抗体类药物利妥昔单抗、曲妥珠单抗2017年7月进入医保目录,但市场需求已位于第三、第四位,由于国内尚未实现首仿,预计未来市场需求将持续提升。

这次如此众多的抗癌药和罕见病药等原料都实现了零关税,一定会促使相关药价再次降低。抗癌药原料来那度胺的税率从9%直降为0后,可能出现三种影响,首先是生产相关仿制药的国内厂家,因为进口原料关税降低,带动成本下降,产品有望降价。其次是国外原厂家可能受到零关税影响决定在华投资设立分厂直接生产,或者国外原厂家也可能在华寻找代工厂委托生产,最终由于原料的进口成本降低,其在华生产销售的相关药品,价格也有望得以降低。

实际上,今年以来抗癌药正在持续降价。记者了解到,今年10月国家医保局刚宣布,包括阿扎胞苷在内的17种抗癌药被纳入医保药品目录(2017年版)乙类范围,平均降幅达56.7%,最高降幅达71%。在医保与关税等多重组合拳的作用下,未来抗癌药降价的幅度还有望继续提升。

全球抗癌药市场规模较大,增速高于医药市场规模的平均增长水平。2017年全球抗癌治疗及辅助治疗费用增至1330亿美元,同比增长12.5%。美国、欧洲五国、日本抗癌治疗费用合计占全球癌症治疗费用的74%,其中,美国癌症治疗和辅助治疗费用合计为610亿美元,占比46%。未来5年,全球抗癌药市场规模将增至1800-2000亿美元。

全球癌症治疗及辅助治疗费用

数据来源:GlobalOncologyTrends2018

从临床I期至获批上市的成功率约为5%,较非抗癌药物低约7个百分点。进行抗癌药研发的企业多为跨国大型制药企业,其中,罗氏为全球抗癌药龙头,拥有赫赛汀、阿瓦斯汀、美罗华/利妥昔单抗和帕妥珠单抗4个重磅抗癌药。

前35大药物占全部抗癌治疗费用的80%,超过半数的癌症药物每年收入少于0.9亿美元,全球抗癌药物市场已形成寡头垄断格局。2017年全球前十大抗癌药销售收入合计约为522.72亿美元,治疗领域为多发性骨髓瘤、乳腺癌、直肠癌、淋巴瘤、黑色素瘤、放疗和化疗后引起的白细胞减少、胃癌、宫颈癌、非小细胞肺癌、前列腺癌等。

参考观研天下发布《2019年中国抗癌药市场分析报告-行业深度分析与未来动向研究》

全球和中国抗癌市场比较

数据来源:GlobalOncologyTrends2018

随着人口增长和人口老龄化水平的提高,中国癌症患者呈增长趋势,带动抗癌药市场的增长。近年来,中国癌症市场规模不断扩大,2017年中国抗肿瘤市场规模为1268.19亿元,同比增长14.27%,基本与上年持平,是国内医药制造业主营业务收入的13.90%。根据国元证券研究中心提供的数据测算,近五年癌症市场年均复合增长率为12.30%,在2020-2022年中国抗癌药市场规模将达到1800-2200亿元。

中国抗癌药市场规模

数据来源:药监局

国内抗癌药市场与全球抗癌药物使用有较大区别。国内医院使用的抗癌药市场中紫杉醇酯质体需求较大,位于第一位。中国向2家制药企业进口紫杉醇及紫杉醇注射液的原研药及进口仿制药,上述药品的国内仿制技术较为成熟,仿制药企较多,市场竞争激烈。注射用紫杉醇酯质体仅南京绿叶制药有限公司获得批文上市,且被纳入医保目录,在细分市场内具有较强的垄断地位。

免疫调节药物核糖核酸市场需求位于第二位,用于癌症辅助治疗。此类药物技术含量较低,制药企业众多,竞争激烈。抗体类药物利妥昔单抗、曲妥珠单抗2017年7月进入医保目录,但市场需求已位于第三、第四位,由于国内尚未实现首仿,预计未来市场需求将持续提升。

这次如此众多的抗癌药和罕见病药等原料都实现了零关税,一定会促使相关药价再次降低。抗癌药原料来那度胺的税率从9%直降为0后,可能出现三种影响,首先是生产相关仿制药的国内厂家,因为进口原料关税降低,带动成本下降,产品有望降价。其次是国外原厂家可能受到零关税影响决定在华投资设立分厂直接生产,或者国外原厂家也可能在华寻找代工厂委托生产,最终由于原料的进口成本降低,其在华生产销售的相关药品,价格也有望得以降低。

实际上,今年以来抗癌药正在持续降价。记者了解到,今年10月国家医保局刚宣布,包括阿扎胞苷在内的17种抗癌药被纳入医保药品目录(2017年版)乙类范围,平均降幅达56.7%,最高降幅达71%。在医保与关税等多重组合拳的作用下,未来抗癌药降价的幅度还有望继续提升。

资料来源:观研天下(YZ)整理,转载请注明出处

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。