12月6日,“4+7”城市拟中标结果在业界疯传,上周末至今,医药招标游戏规则的变化,让行业颇不平静。“4+7”城市药品集中带量采购中选结果公示,31个参与竞标的品种只有25个中选。中标企业包括京新药业、信立泰、正大天晴、华海药业、扬子江药业、江苏豪森药业、海南先声药业等。

尽管在价格上出现一定降幅,但中标企业有望获得50%以上的市场份额,企业产品能够通过放量来“换取”因降价而减少的利润。总体来看,带量采购政策能够帮助企业产生规模效应,利好龙头企业。据了解,带量采购是在招标的时候就承诺药品的销量,且保证在8~15个月之内用完。这就是所谓的“带量采购,以量换价”。

自从1997年10月抗生素首次降价以来,各方围绕如何降低药价做了长期且大量的探索,但至今尚未找出一种为各方所接受的、行之有效的降价方式,2018年9月11号流出的国家版“带量采购”网络版令业界充满了期待。

国家版的带量采购,即拿出11个城市的60~70%的市场份额,11个城市的医药市场规模约占2017年全国的29.2%左右,2018年上半年城市公立医院用药规模占比为67.7%,11个城市的城市公立医院60~70%的市场约占全国的1214%左右。

参考观研天下发布《2019年中国医药市场分析报告-市场调查与未来规划分析》

短期来看带量采购较大的降幅对行业可能是利空,但国内仿制药市场可以借机洗牌。率先通过仿制药一致性评价的企业会在带量采购政策中受益,其中独家品种的降价压力会比生产厂家多的品种小得多。就发展趋势来看,未来仿制药企业将向首仿、改良型新药等溢价更高的方向转型。

首仿药因为很赚钱而成为仿制药厂家的“兵家必争之地”,硫酸氢氯吡格雷片(商品名:泰嘉)作为波立维的首仿药,是信立泰的“传奇”品种,这款药到2013年,销售额已突破15亿元,占当年总营收的65%。不过,这只是信立泰长期注重研发、创新的缩影,目前公司在国内已有领先的心脑血管产品线,2017年研发投入占比10.57%,研发人员超过600人,拥有有效专利124件,正在申请116件,在国内200多家医药上市企业中首屈一指。

值得一提的是,就在中标名单公示当晚,信立泰的竞争对手乐普医疗董事长在电话会议中提到,硫酸氢氯吡格雷片在上述11个城市的市场份额大致为赛诺菲和信立泰各占40%,乐普医疗占20%。另据米内网数据,氯吡格雷、瑞舒伐他汀、氨氯地平、阿托伐他汀等大品种的原研厂家目前仍占据50%以上的市场份额,但市场份额已在逐年下滑

国内大多数药企重营销、轻研发,信立泰的创新能力和研发实力将在带量采购政策落地后进一步展现,同时,信立泰已构建有竞争力的产品线(泰嘉、泰加宁、泰怡、信立坦等)来支撑后续发展,对于泰嘉单一产品的依赖度已大大降低,信立泰可以且有能力把更多精力投入到研管线上。

尽管在价格上出现一定降幅,但中标企业有望获得50%以上的市场份额,企业产品能够通过放量来“换取”因降价而减少的利润。总体来看,带量采购政策能够帮助企业产生规模效应,利好龙头企业。据了解,带量采购是在招标的时候就承诺药品的销量,且保证在8~15个月之内用完。这就是所谓的“带量采购,以量换价”。

自从1997年10月抗生素首次降价以来,各方围绕如何降低药价做了长期且大量的探索,但至今尚未找出一种为各方所接受的、行之有效的降价方式,2018年9月11号流出的国家版“带量采购”网络版令业界充满了期待。

国家版的带量采购,即拿出11个城市的60~70%的市场份额,11个城市的医药市场规模约占2017年全国的29.2%左右,2018年上半年城市公立医院用药规模占比为67.7%,11个城市的城市公立医院60~70%的市场约占全国的1214%左右。

参考观研天下发布《2019年中国医药市场分析报告-市场调查与未来规划分析》

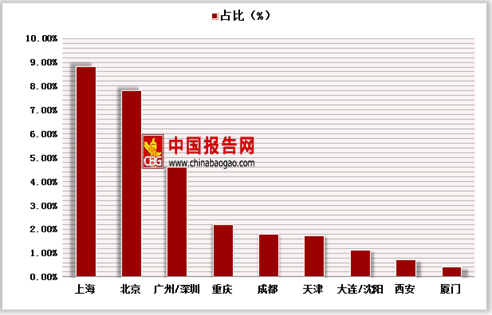

11个城市医药市场规模占全国之比

数据来源:药监局

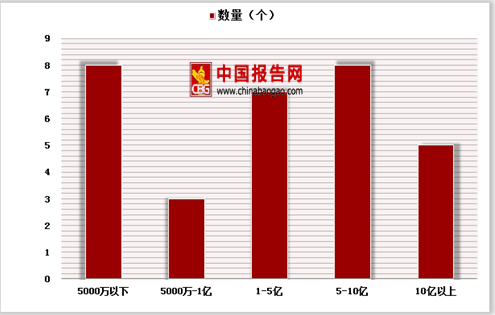

样本医院销售额在各区的品种数量

数据来源:药监局

短期来看带量采购较大的降幅对行业可能是利空,但国内仿制药市场可以借机洗牌。率先通过仿制药一致性评价的企业会在带量采购政策中受益,其中独家品种的降价压力会比生产厂家多的品种小得多。就发展趋势来看,未来仿制药企业将向首仿、改良型新药等溢价更高的方向转型。

首仿药因为很赚钱而成为仿制药厂家的“兵家必争之地”,硫酸氢氯吡格雷片(商品名:泰嘉)作为波立维的首仿药,是信立泰的“传奇”品种,这款药到2013年,销售额已突破15亿元,占当年总营收的65%。不过,这只是信立泰长期注重研发、创新的缩影,目前公司在国内已有领先的心脑血管产品线,2017年研发投入占比10.57%,研发人员超过600人,拥有有效专利124件,正在申请116件,在国内200多家医药上市企业中首屈一指。

值得一提的是,就在中标名单公示当晚,信立泰的竞争对手乐普医疗董事长在电话会议中提到,硫酸氢氯吡格雷片在上述11个城市的市场份额大致为赛诺菲和信立泰各占40%,乐普医疗占20%。另据米内网数据,氯吡格雷、瑞舒伐他汀、氨氯地平、阿托伐他汀等大品种的原研厂家目前仍占据50%以上的市场份额,但市场份额已在逐年下滑

国内大多数药企重营销、轻研发,信立泰的创新能力和研发实力将在带量采购政策落地后进一步展现,同时,信立泰已构建有竞争力的产品线(泰嘉、泰加宁、泰怡、信立坦等)来支撑后续发展,对于泰嘉单一产品的依赖度已大大降低,信立泰可以且有能力把更多精力投入到研管线上。

资料来源:观研天下(YZ)整理

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。