近日,商务部发布关于《全国零售药店分类分级管理指导意见(征求意见稿)》(以下简称“征求意见稿”)公开征求意见的通知指出,到2020年,全国大部分省市零售药店分类分级管理制度基本建立,到2025年,在全国范围内统一的零售药店分类分级管理法规政策体系基本建立。

推广时间点越来越近,行业大洗牌时刻已经到来。根据北京鼎臣医药管理咨询中心创始人史立臣分析:“一旦药店分级管理全面实施,据我们中心测算,最多只有1/6的药店可以达到AAA级别。随着药店分类分级管理制度的推行,45万多家药店预计超过一半会倒闭。”

零售药店分级分类管理早在2012年便被提出,迟迟未全面落实。近一年来推进速度明显加快。今年4月15日,广州省率先试点实行零售药店分级分类管理,依据经营面积、软硬件设施、执业药师配置人数、仓储条件等核定药店类别,并赋予相应经营权限,级别越高的药店可以卖的药品种类越多。

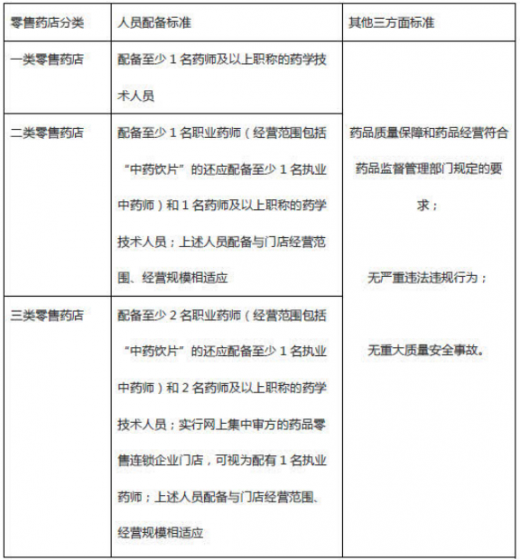

药店以便利性为核心,具备一定的经济性。零售药店是当前三大医药消费终端之一,上游连接医药制造商或批发商,下游为消费者提供药品、医疗器械、保健品等医药健康产品。和医院相比,零售药店规模相对较小,可灵活布局,具有明显的便利性优势;零售药店竞争激烈,规模化的龙头可借助较强的供应链整合能力为消费者提供更具性价比的产品,因此也具备一定的经济性。在药店分类的基础上,按照经营服务能力等,对二类药店和三类药店还将进行分级管理(一类药店不分级),采用百分制由低到高,将零售药店分为A、AA、AAA三个级别。

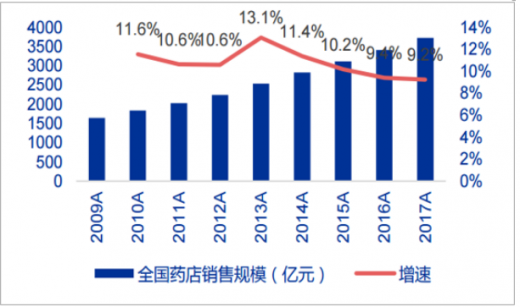

药店是药品消费第二大终端,增速逐渐快于医院端销售增速。2017年全国药品终端市场规模约1.6万亿,其中零售药店为第二大销售终端,药品销售规模为3647亿元,占比仅约22.6%,其中实体药店的总销售额约3577亿元,占比98%;网上药店的总销售额约70亿元,占比2%。药店行业整体销售规模(包括非药品)2017年约为3723亿元,2010-2017年8年来基本维持两位数年增长(医院端降至8%左右),逐渐快于医院端销售增速。

参考观研天下发布《2018年中国零售药店行业分析报告-市场运营态势与发展前景研究》

目前对零售药店进行分类的四方面标准中,人员配备标准成为关键。依据不同类别,药店需要配备的药师、执业药师及药学技术人员数量要求不一。例如,三类零售药店应配备至少2名执业药师和2名药师及以上职称的药学技术人员,实行网上集中审方的药品零售连锁企业门店,可视为配备1名执业药师。

但由于执业药师考试通过率低,考试通过后注册数量不足,东部和西部的注册人数相差很大等问题,执业药师目前仍是紧缺职业。史立臣认为,随着药店分级管理的推行,药师、执业药师的缺口问题仍有待解决。

分类分级结果每年至少动态核查1次。将根据相关部门日常监测、检查信息以及举报投诉等情况,对为符合分类分级标准或有严重违法失信行为的零售药店,相应降低其类别或级别。经营条件和经营服务能力发生实质性变化的零售药店,可主动要求调整类别或级别。

随着分类分级管理推行,龙头药店显著受益。未来,药店龙头可分享一类药店退出的处方药、甲类OTC和中药饮片市场。另外,医疗机构、医保局在处方外流的联动方面将借分类分级加强,也有利于零售药店龙头承接处方外流,提升单店营收和盈利。

推广时间点越来越近,行业大洗牌时刻已经到来。根据北京鼎臣医药管理咨询中心创始人史立臣分析:“一旦药店分级管理全面实施,据我们中心测算,最多只有1/6的药店可以达到AAA级别。随着药店分类分级管理制度的推行,45万多家药店预计超过一半会倒闭。”

零售药店分级分类管理早在2012年便被提出,迟迟未全面落实。近一年来推进速度明显加快。今年4月15日,广州省率先试点实行零售药店分级分类管理,依据经营面积、软硬件设施、执业药师配置人数、仓储条件等核定药店类别,并赋予相应经营权限,级别越高的药店可以卖的药品种类越多。

次发布的《指导意见(征求意见稿)》已经向湖南、湖北、河北、吉林、上海、浙江、江西、海南、青海、宁夏等省份商务主管部门征求意见,并邀请了零售药店行业代表参与讨论。

依据征求意见稿,零售药店将被分为三类。一类药店仅经营乙类非处方药;二类药店可经营非处方药、处方药(限制类药品除外)和中药饮片;三类药店可经营非处方药、处方药和中药饮片。零售药店分类标准

信息来源:互联网

药店以便利性为核心,具备一定的经济性。零售药店是当前三大医药消费终端之一,上游连接医药制造商或批发商,下游为消费者提供药品、医疗器械、保健品等医药健康产品。和医院相比,零售药店规模相对较小,可灵活布局,具有明显的便利性优势;零售药店竞争激烈,规模化的龙头可借助较强的供应链整合能力为消费者提供更具性价比的产品,因此也具备一定的经济性。在药店分类的基础上,按照经营服务能力等,对二类药店和三类药店还将进行分级管理(一类药店不分级),采用百分制由低到高,将零售药店分为A、AA、AAA三个级别。

药店分类情况

指标比较 |

药店 |

医院 |

基层医疗机构 |

医药电商 |

专业性 |

★★ |

★★★★ |

★★★ |

★ |

经济性 |

★★★ |

★ |

★★ |

★★★★ |

便利性 |

★★★★ |

★ |

★★★ |

★★ |

信息来源:互联网

药店是药品消费第二大终端,增速逐渐快于医院端销售增速。2017年全国药品终端市场规模约1.6万亿,其中零售药店为第二大销售终端,药品销售规模为3647亿元,占比仅约22.6%,其中实体药店的总销售额约3577亿元,占比98%;网上药店的总销售额约70亿元,占比2%。药店行业整体销售规模(包括非药品)2017年约为3723亿元,2010-2017年8年来基本维持两位数年增长(医院端降至8%左右),逐渐快于医院端销售增速。

参考观研天下发布《2018年中国零售药店行业分析报告-市场运营态势与发展前景研究》

2009-2017年全国药店行业销售额及增速情况

数据来源:药监局

2010-2017年全国药店连锁化率情况

数据来源:药监局

十强、百强、四大上市药店的销售额、占比及增速情况

数据来源:药监局

目前对零售药店进行分类的四方面标准中,人员配备标准成为关键。依据不同类别,药店需要配备的药师、执业药师及药学技术人员数量要求不一。例如,三类零售药店应配备至少2名执业药师和2名药师及以上职称的药学技术人员,实行网上集中审方的药品零售连锁企业门店,可视为配备1名执业药师。

但由于执业药师考试通过率低,考试通过后注册数量不足,东部和西部的注册人数相差很大等问题,执业药师目前仍是紧缺职业。史立臣认为,随着药店分级管理的推行,药师、执业药师的缺口问题仍有待解决。

分类分级结果每年至少动态核查1次。将根据相关部门日常监测、检查信息以及举报投诉等情况,对为符合分类分级标准或有严重违法失信行为的零售药店,相应降低其类别或级别。经营条件和经营服务能力发生实质性变化的零售药店,可主动要求调整类别或级别。

随着分类分级管理推行,龙头药店显著受益。未来,药店龙头可分享一类药店退出的处方药、甲类OTC和中药饮片市场。另外,医疗机构、医保局在处方外流的联动方面将借分类分级加强,也有利于零售药店龙头承接处方外流,提升单店营收和盈利。

资料来源:观研天下(YZ)整理

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。