昨日,科技日报记者登录美国食品药品监督管理局(FDA)官方网站发现,FDA批准了由LoxoOncology和拜耳公司共同研发的抗癌药物Vitrakvi,一款广谱抗癌药Vitrakvi在美国正式上市,针对17种肿瘤,有效率高达75%,对于肿瘤无法切除,或已经转移的晚期患者有“奇效”。

这款药物前有一串长长的定语:它用于治疗携带NTRK(一种神经营养受体酪氨酸激酶)基因融合的成人或儿童实体瘤患者,这些患者的实体瘤没有产生已知的抗性突变,而且是转移性的或者切除可能会导致严重的发病率……

与网络消息所说的“第一款与肿瘤类型无关”的抗癌药不同,FDA称,这是它批准的第二款“组织不确定”类癌症药物。所谓“组织不确定”,就是不依照肿瘤病发的组织器官或来源确定适应症。

我国肿瘤患病人数居全球之首,发病率和死亡率持续走高,根据2017年国家癌症中心最新数据:全国恶性肿瘤发病率为270.59/10万,死亡率为163.83/10万,平均每天约1万人确诊癌症;到85岁,一个人患癌风险36%;肺癌为发病率、死亡率双率第一。

2018年全球抗肿瘤药物销售规模预计达到1000亿美元。从2012-2017年整体样本医院市场药品销售数据来看。样本医院市场药品销售额由1524亿元增长到2223亿元,期间增幅约为46%,年复合增长率在6.5%左右。从样本市场各治疗大类历年销售占比分析,血液和造血系统用药占比最大,大致在13%左右;其次是心血管系统用药、神经系统用药,市场占比约为10%;抗肿瘤药居于第四位,市场占比稳中有升,从2012年的8.22%增长到2017年的9.23%,期间年复合增长率为2%,预计2020年抗肿瘤药在样本医院市场药品销售占比将达到10%左右。

参考观研天下发布《2019年中国抗癌药行业分析报告-市场现状调查与投资战略研究》

根据目前的关税税率,我国进口药品最惠国税率为2%-4%,而普通税率最高则可达80%,此外还有增值税17%。因此,尽管部分肿瘤药进入国家医保目录或谈判药品目录,但我国患者还是承受巨大的费用压力。抗癌药进口实施零关税后,进口成本会同步降低。

靶向药物的一大特点是针对特定靶点产生作用,每个病人的情况各不相同,可以选用的靶向药物也各有不同,一定程度上实现对肿瘤的个体化治疗。2003年抗肿瘤激素类药物占据了48%的市场份额,但2013年该比例已下降至24%,取而代之的是靶向治疗药物,2013年市场份额为46%。

2017年全球前10大抗肿瘤药都是靶向抗癌药,其中4种为大分子靶向抗肿瘤药、6种为小分子靶向抗肿瘤药,2017年合计销售额共522.72亿美元,占2017年全球抗肿瘤处方药市场份额约52.1%。

目前的靶向抗癌药,通常首先针对某一特定种类的肿瘤去寻找治疗靶点。但是这次的药物是发现了针对多种不同类型的实体肿瘤都有效的靶点。

FDA披露的信息显示,这种药物的总体缓解率(ORR)为75%。信息还提供了对12种肿瘤的试验结果,其中包括软组织肉瘤、胃肠道间质瘤等。这种药物实际上只针对一种比较罕见的基因突变,也就是携带NTRK基因融合的实体瘤患者。这种基因突变有可能出现在多种实体瘤中,但是它出现的概率很低。虽然这种基因突变出现的概率很低,但是这种药物为癌症治疗打开一条新的通路。它给医药学界一个新的提示:肿瘤可能是有共性的,可以寻找共同的靶点来对付它。

目前肿瘤靶向药受到国家医保政策的鼓励,预计随着进口肿瘤药零关税的实施,更有利于进口这类肿瘤靶向药进入中国市场,市场有望迎来大爆发。

这款药物前有一串长长的定语:它用于治疗携带NTRK(一种神经营养受体酪氨酸激酶)基因融合的成人或儿童实体瘤患者,这些患者的实体瘤没有产生已知的抗性突变,而且是转移性的或者切除可能会导致严重的发病率……

与网络消息所说的“第一款与肿瘤类型无关”的抗癌药不同,FDA称,这是它批准的第二款“组织不确定”类癌症药物。所谓“组织不确定”,就是不依照肿瘤病发的组织器官或来源确定适应症。

我国肿瘤患病人数居全球之首,发病率和死亡率持续走高,根据2017年国家癌症中心最新数据:全国恶性肿瘤发病率为270.59/10万,死亡率为163.83/10万,平均每天约1万人确诊癌症;到85岁,一个人患癌风险36%;肺癌为发病率、死亡率双率第一。

2018年全球抗肿瘤药物销售规模预计达到1000亿美元。从2012-2017年整体样本医院市场药品销售数据来看。样本医院市场药品销售额由1524亿元增长到2223亿元,期间增幅约为46%,年复合增长率在6.5%左右。从样本市场各治疗大类历年销售占比分析,血液和造血系统用药占比最大,大致在13%左右;其次是心血管系统用药、神经系统用药,市场占比约为10%;抗肿瘤药居于第四位,市场占比稳中有升,从2012年的8.22%增长到2017年的9.23%,期间年复合增长率为2%,预计2020年抗肿瘤药在样本医院市场药品销售占比将达到10%左右。

参考观研天下发布《2019年中国抗癌药行业分析报告-市场现状调查与投资战略研究》

我国抗肿瘤药物市场销售额状况

图表来源:药监局

根据目前的关税税率,我国进口药品最惠国税率为2%-4%,而普通税率最高则可达80%,此外还有增值税17%。因此,尽管部分肿瘤药进入国家医保目录或谈判药品目录,但我国患者还是承受巨大的费用压力。抗癌药进口实施零关税后,进口成本会同步降低。

靶向药物的一大特点是针对特定靶点产生作用,每个病人的情况各不相同,可以选用的靶向药物也各有不同,一定程度上实现对肿瘤的个体化治疗。2003年抗肿瘤激素类药物占据了48%的市场份额,但2013年该比例已下降至24%,取而代之的是靶向治疗药物,2013年市场份额为46%。

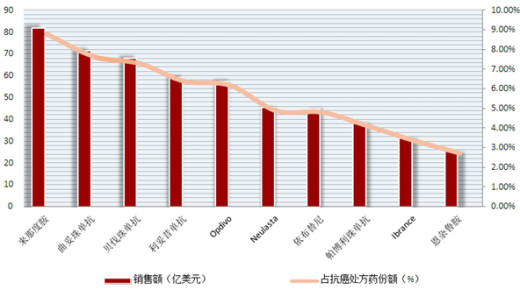

2017年全球前10大抗肿瘤药都是靶向抗癌药,其中4种为大分子靶向抗肿瘤药、6种为小分子靶向抗肿瘤药,2017年合计销售额共522.72亿美元,占2017年全球抗肿瘤处方药市场份额约52.1%。

2017年全球TOP10肿瘤药销售额情况

图表来源:药监局

目前的靶向抗癌药,通常首先针对某一特定种类的肿瘤去寻找治疗靶点。但是这次的药物是发现了针对多种不同类型的实体肿瘤都有效的靶点。

FDA披露的信息显示,这种药物的总体缓解率(ORR)为75%。信息还提供了对12种肿瘤的试验结果,其中包括软组织肉瘤、胃肠道间质瘤等。这种药物实际上只针对一种比较罕见的基因突变,也就是携带NTRK基因融合的实体瘤患者。这种基因突变有可能出现在多种实体瘤中,但是它出现的概率很低。虽然这种基因突变出现的概率很低,但是这种药物为癌症治疗打开一条新的通路。它给医药学界一个新的提示:肿瘤可能是有共性的,可以寻找共同的靶点来对付它。

目前肿瘤靶向药受到国家医保政策的鼓励,预计随着进口肿瘤药零关税的实施,更有利于进口这类肿瘤靶向药进入中国市场,市场有望迎来大爆发。

资料来源:观研天下(YZ)整理

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。