广东省医疗保障局发出1号文件,将阿扎胞苷等17种国家谈判抗癌药品纳入我省医保药品目录。据了解,17种新增国家谈判抗癌药品价格平均降幅达56.7%,同时,新增后我省参保人可报销抗癌药达到115种。为确保参保群众可以尽快享受到国家谈判药品的医保保障,省医保局1号文件明确了两个时间节点:一是10月31日前,省、广州和深圳三个药品采购平台要将国家谈判药品按国家规定的支付标准实行直接挂网采购,保障国家谈判药品的供应。二是11月30日起,各市要合理确定报销比例,确保参保人享受相应待遇,同时严格执行药品目录管理权限,不得将国家谈判药品调出目录,也不得调整限定支付范围。

为保障国家抗癌药品的供应,确保参保群众切实得到实惠,省医保局1号文件还提出了三点保障措施:首先加强协议管理。为促进医疗机构主动采购国家谈判药品,将国家谈判药品采购和使用情况作为定点医疗机构协议管理的考核指标,并与医保基金预拨相挂钩。同时,拓宽药品供应渠道。鼓励定点零售药店为参保人员提供药品,并实现医保基金直接结算,发挥药店在医保药品供应保障方面的积极作用。此外,做好医保结算。要求各市根据基金预算执行情况,对定点医疗机构因国家谈判药品纳入报销导致实际医疗费用超出总额控制指标的,年底清算时要在考核基础上给予合理补偿。

随着人口增长和人口老龄化水平的提高,中国癌症患者呈增长趋势,带动抗癌药市场的增长。抗癌药短缺、价格昂贵一直是社会关注的焦点问题,全面落实进口抗癌药降价是今年政府改革的重点工作。

2016年全球在肿瘤治疗产品和维持疗法上的费用支出为1130亿美元,占全球药品销售规模的10.3%,在整个药品市场可谓是“独领风骚”,不仅是规模最大的药品市场,也是增长最快的药品市场,此前五年年均增长接近9%;预测这一格局将会持续,到2021年将超过1470亿美元。国内抗癌药市场份额最大的药品为紫杉醇酯质体,2017年7月抗体类药物利妥昔单抗、曲妥珠单抗纳入医保后,市场需求快速增长,2018年有望超过紫杉醇酯质体。抗癌药具有较高的准入门槛,行业利润空间大,抗癌药市场份额的影响因素主要为抗癌药品种数量以及是否纳入医保,目前,本土企业形成了较为明显的寡头垄断格局。

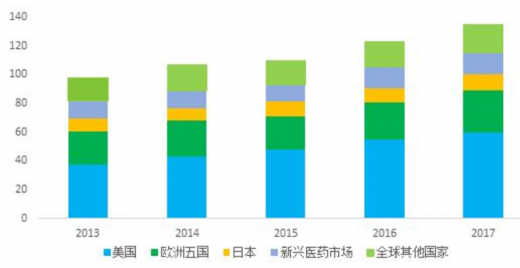

2017年全球抗癌治疗及辅助治疗费用增至1330亿美元,同比增长12.5%。美国、欧洲五国、日本抗癌治疗费用合计占全球癌症治疗费用的74%,其中,美国癌症治疗和辅助治疗费用合计为610亿美元,占比46%。未来5年,全球抗癌药市场规模将增至1800-2000亿美元。

参考观研天下发布《2019年中国抗癌药行业分析报告-市场现状调查与投资战略研究》

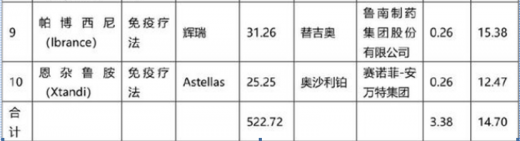

2017年全球前十大抗癌药销售收入合计约为522.72亿美元,治疗领域为多发性骨髓瘤、乳腺癌、直肠癌、淋巴瘤、黑色素瘤、放疗和化疗后引起的白细胞减少、胃癌、宫颈癌、非小细胞肺癌、前列腺癌等。

全球前十大抗癌药中,中国已进口7类药物(注释7),罗氏、诺华制药、BMS、阿斯利康、百特、拜耳、勃林格、大鹏药业均在中国布局了抗癌药市场,但抗癌药物涵盖的治疗领域尚不全面。

中国抗癌药物研发能力和仿制能力均较弱,全球销量前十的抗癌药品中,中国尚未有原研药,2017年、2018年5月双鹭药业、恒瑞股份首仿的来那度胺、非格斯亭获批上市,尚无其他制药企业仿制上市同类药品。抗体类药物利妥昔单抗、曲妥珠单抗2017年7月进入医保目录,但市场需求已位于第三、第四位,由于国内尚未实现首仿,预计未来市场需求将持续提升。

图表来源:药监局

随着人口增长和人口老龄化水平的提高,中国癌症患者呈增长趋势,带动抗癌药市场的增长。抗癌药短缺、价格昂贵一直是社会关注的焦点问题,全面落实进口抗癌药降价是今年政府改革的重点工作。

2016年全球在肿瘤治疗产品和维持疗法上的费用支出为1130亿美元,占全球药品销售规模的10.3%,在整个药品市场可谓是“独领风骚”,不仅是规模最大的药品市场,也是增长最快的药品市场,此前五年年均增长接近9%;预测这一格局将会持续,到2021年将超过1470亿美元。国内抗癌药市场份额最大的药品为紫杉醇酯质体,2017年7月抗体类药物利妥昔单抗、曲妥珠单抗纳入医保后,市场需求快速增长,2018年有望超过紫杉醇酯质体。抗癌药具有较高的准入门槛,行业利润空间大,抗癌药市场份额的影响因素主要为抗癌药品种数量以及是否纳入医保,目前,本土企业形成了较为明显的寡头垄断格局。

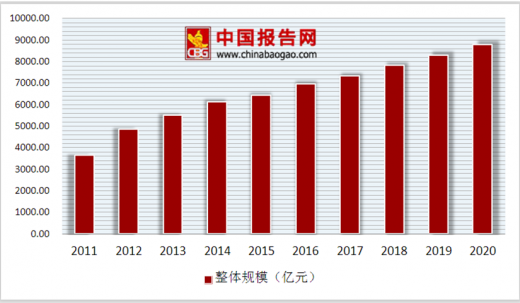

中国药品市场规模状况及预测

图表来源:药监局

2017年全球抗癌治疗及辅助治疗费用增至1330亿美元,同比增长12.5%。美国、欧洲五国、日本抗癌治疗费用合计占全球癌症治疗费用的74%,其中,美国癌症治疗和辅助治疗费用合计为610亿美元,占比46%。未来5年,全球抗癌药市场规模将增至1800-2000亿美元。

2017年全球抗癌药市场规模

图表来源:药监局

参考观研天下发布《2019年中国抗癌药行业分析报告-市场现状调查与投资战略研究》

全球分地区新兴医药市场癌症治疗费用增长情况

图表来源:药监局

2017年全球前十大抗癌药销售收入合计约为522.72亿美元,治疗领域为多发性骨髓瘤、乳腺癌、直肠癌、淋巴瘤、黑色素瘤、放疗和化疗后引起的白细胞减少、胃癌、宫颈癌、非小细胞肺癌、前列腺癌等。

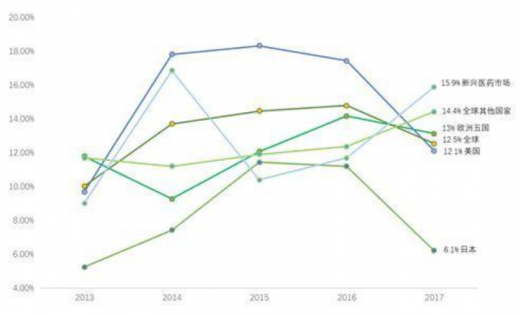

全球和中国抗癌市场比较

图表来源:药监局

全球前十大抗癌药中,中国已进口7类药物(注释7),罗氏、诺华制药、BMS、阿斯利康、百特、拜耳、勃林格、大鹏药业均在中国布局了抗癌药市场,但抗癌药物涵盖的治疗领域尚不全面。

中国抗癌药物研发能力和仿制能力均较弱,全球销量前十的抗癌药品中,中国尚未有原研药,2017年、2018年5月双鹭药业、恒瑞股份首仿的来那度胺、非格斯亭获批上市,尚无其他制药企业仿制上市同类药品。抗体类药物利妥昔单抗、曲妥珠单抗2017年7月进入医保目录,但市场需求已位于第三、第四位,由于国内尚未实现首仿,预计未来市场需求将持续提升。

资料来源:观研天下(YZ)整理

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。