近期,由北京市商务委联合市发改委、财政局等六部门印发《关于进一步促进便利店发展的若干措施》的通知。通知提出,连锁便利店可按有关标准申请零售经营乙类非处方药,申请二类医疗器械经营备案的可由企业总部统一配备质量管理人员。从药品市场来看,零售药店是非处方药(OTC)销售的主要终端。一旦销售渠道增加连锁药店之后,将对现有市场格局产生影响。

零售药店发源于美国,经历了百家争鸣到连锁浪潮到寡头垄断的发展历程。我国的连锁药店上世纪90年代中期出现在广州,主要为国有直营店。1998年后民营资本开始进入,而医药商业批发企业也开始整合旗下零售窗口,使得连锁药店有了较快的发展。2000年我国药品零售行业进一步放开,鼓励通过兼并重组打破地方壁垒,使得连锁药店加盟模式快速发展,由于零售门店的快速增加以及管控能力的相对滞后,零售药店行业竞争渐趋白热化。

药店以便利性为核心,具备一定的经济性。零售药店是当前三大医药消费终端之一,上游连接医药制造商或批发商,下游为消费者提供药品、医疗器械、保健品等医药健康产品。和医院相比,零售药店规模相对较小,可灵活布局,具有明显的便利性优势;零售药店竞争激烈,规模化的龙头可借助较强的供应链整合能力为消费者提供更具性价比的产品,因此也具备一定的经济性。

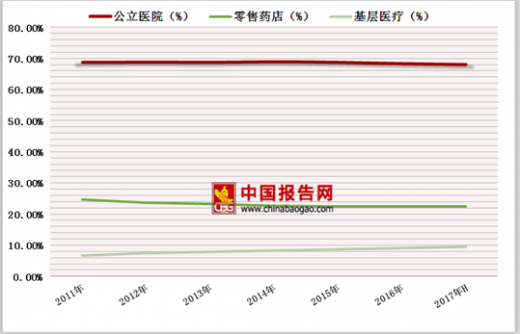

我国药品销售主要有三大终端:医院、零售药店、基层医疗机构。随着人口老龄化和居民保健能力的提升,慢病药物、大健康产品的主导权将逐渐回归消费者,为零售药店发展带来新的机遇。2017年上半年,我国公立医院终端的药品销售占比为68.1%,受医保控费为核心的医改影响,医院端药品份额维持下降趋势;零售终端的药品占比22.5%,份额保持相对稳定。

参考观研天下发布《2018年中国非处方药(OTC)行业分析报告-市场深度分析与投资前景预测》

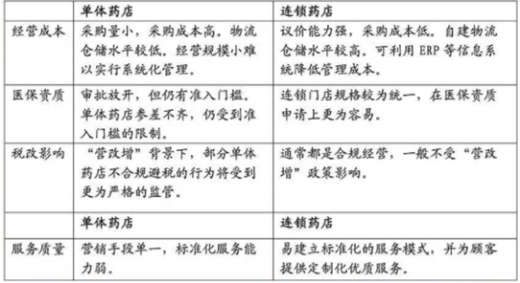

连锁药店相比单体药店具有精细化管理、快速扩张等优势,在当前单体药店经营压力提升的阶段,大型连锁药店凭借区域先发优势、规模优势及管理优势,加快横向并购,促进我国医药零售业连锁率、集中度快速提升。

近两年,随着全国性大连锁药店上市融资进程加快(主板和新三板)和各种资本(工业资本、PE、VC、民间资本)大举进入,我国连锁药店并购重组进入井喷期,大有“山雨欲来风满楼”之势,市场集中度正在迅速提高。

零售药店发源于美国,经历了百家争鸣到连锁浪潮到寡头垄断的发展历程。我国的连锁药店上世纪90年代中期出现在广州,主要为国有直营店。1998年后民营资本开始进入,而医药商业批发企业也开始整合旗下零售窗口,使得连锁药店有了较快的发展。2000年我国药品零售行业进一步放开,鼓励通过兼并重组打破地方壁垒,使得连锁药店加盟模式快速发展,由于零售门店的快速增加以及管控能力的相对滞后,零售药店行业竞争渐趋白热化。

药店以便利性为核心,具备一定的经济性。零售药店是当前三大医药消费终端之一,上游连接医药制造商或批发商,下游为消费者提供药品、医疗器械、保健品等医药健康产品。和医院相比,零售药店规模相对较小,可灵活布局,具有明显的便利性优势;零售药店竞争激烈,规模化的龙头可借助较强的供应链整合能力为消费者提供更具性价比的产品,因此也具备一定的经济性。

图表来源:药监局

我国药品销售主要有三大终端:医院、零售药店、基层医疗机构。随着人口老龄化和居民保健能力的提升,慢病药物、大健康产品的主导权将逐渐回归消费者,为零售药店发展带来新的机遇。2017年上半年,我国公立医院终端的药品销售占比为68.1%,受医保控费为核心的医改影响,医院端药品份额维持下降趋势;零售终端的药品占比22.5%,份额保持相对稳定。

三大药品终端占比变化

图表来源:药监局

参考观研天下发布《2018年中国非处方药(OTC)行业分析报告-市场深度分析与投资前景预测》

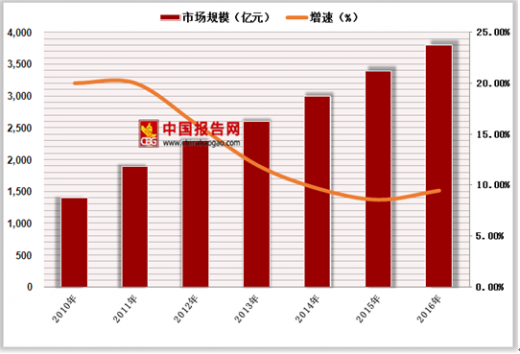

医药零售市场规模与增速

图表来源:药监局

连锁药店相比单体药店具有精细化管理、快速扩张等优势,在当前单体药店经营压力提升的阶段,大型连锁药店凭借区域先发优势、规模优势及管理优势,加快横向并购,促进我国医药零售业连锁率、集中度快速提升。

连锁药店相较单体药店的管理服务优势

图表来源:药监局

药店总数增长趋势及连锁率情况

图表来源:药监局

近两年,随着全国性大连锁药店上市融资进程加快(主板和新三板)和各种资本(工业资本、PE、VC、民间资本)大举进入,我国连锁药店并购重组进入井喷期,大有“山雨欲来风满楼”之势,市场集中度正在迅速提高。

资料来源:观研天下(YZ)整理

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。