日前,新诺威制药披露招股书,拟募资12.4亿元投资维生素类保健产品的产能、研发和营销等项目。千亿市值企业石药集团(01093.HK)在手握恩必普、欧来宁和玄宁等三大品种药后,将新诺威制药分拆出来单独冲击IPO,正是要壮大保健品产业,形成药品+保健品两翼,充分享受到估值溢价的预期。

保健食品的保健作用在当今的社会中,也正在逐步被广大群众所接受。保健品是中国大陆的一般称呼,在国外包括港澳台地区一般称之为:膳食补充剂。 目前,我国保健食品可分为传统滋补品和膳食营养补充剂两大类,传统滋补品市场日渐萎缩,膳食补充剂未来份额将持续扩大。

在老龄化趋势加强、医保压力增大等其他因素的共同作用下,国家政策对“治未病”越来越重视。国家《“健康中国2030”纲要》强调,推进健康中国建设,要坚持预防为主,强化早诊断、早治疗、早康复。而保健品的主要作用是增强免疫力、促进细胞再生、促进病体康复等,不仅可以改善亚健康、慢性病患者的亚健康状态和治愈程度,也对健康的居民发挥预防和保健作用。因此在诸多政策落地和健康意识提高的利好下,保健品相关政策不断完善。

目前,中国已经成为世界上老年人口最多的国家,据国家统计局最新数据,2017年60周岁及以上人口24090万人,占总人口的17.3%,其中65周岁及以上人口15831万人,占总人口的11.4%。当一个国家或地区60岁以上老年人口占人口总数的10%,或65岁以上老年人口占人口总数的7%。近十年,中国65岁以上老年人口不断增长,同比增速由2008年的3.0%增长至2017年的5.5%。老年人口数量庞大,随着老年消费者健康意识的提升,老年消费者对保健品需求越来越大。

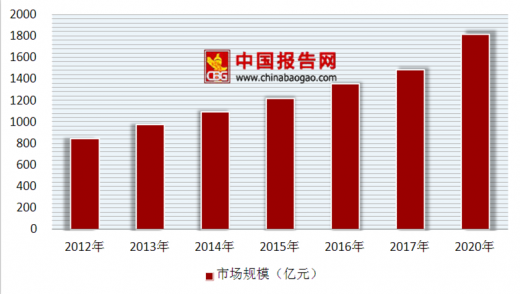

受消费者治疗向预防诉求转变、健康意识提升、健康需求精细化、追求高品质保健品等因素推动,2014年中国保健品市场规模突破千亿,2017年中国保健品市场规模逼近1500亿。预计2020年中国保健品市场规模将达1816亿元。对比中美保健品消费习惯可发现,中国市场仍有较大发展空间。美国的保健品渗透率达50%,而中国仅为20%;其中,美国有60%的保健品消费者属于粘性用户,而中国仅有10%;就人均消费金额而言,中国也仅为美国的1/8。因此,未来中国保健品行业前景光明,市场潜力大。

参考观研天下发布《2018年中国保健品行业分析报告-市场运营态势与发展趋势研究》

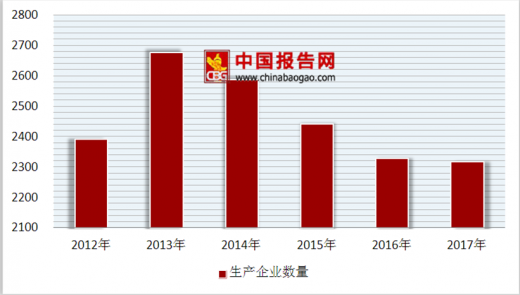

我国保健品制造企业平均毛利率可以达到40%以上,净利率在15-20%之间,较高的利润、监管不严、进入门槛低等原因共同导致大量中小型企业先后进入,厂商数量众多。根据《2017年度食品药品监管统计年报》,2017年我国约有2317家保健品生产企业,大部分为中小型企业。数据显示,前二十名的企业销售收入仅占38.6%的市场份额,市场末端长尾存在着众多规模较小、品牌不知名的地方企业。

随着“大健康”理念兴起,保健品的人均支出、消费人群有了显着提升,“大健康”政策利好行业发展。数据显示我国保健品行业规模从2002年442亿元增长至2017年2376亿元,成为全球第二大保健品市场。对标发达国家,我国保健品市场仍处于发展初期,孕期保健、美容养颜、运动保健等细分领域机会多,未来增长空间巨大。

保健品上游原材料厂商的产业链附加值低,下游渠道商溢价比例较高,其中连锁药店是市场流量最大入口,线上渠道增速最快。由于保健品企业的高毛利率,吸引众多厂商加入,以中小规模为主,市场集中度低,龙头企业未形成显着壁垒优势。新食品原料时隔两年再度获批,给保健品开发提供新机会。

保健食品的保健作用在当今的社会中,也正在逐步被广大群众所接受。保健品是中国大陆的一般称呼,在国外包括港澳台地区一般称之为:膳食补充剂。 目前,我国保健食品可分为传统滋补品和膳食营养补充剂两大类,传统滋补品市场日渐萎缩,膳食补充剂未来份额将持续扩大。

在老龄化趋势加强、医保压力增大等其他因素的共同作用下,国家政策对“治未病”越来越重视。国家《“健康中国2030”纲要》强调,推进健康中国建设,要坚持预防为主,强化早诊断、早治疗、早康复。而保健品的主要作用是增强免疫力、促进细胞再生、促进病体康复等,不仅可以改善亚健康、慢性病患者的亚健康状态和治愈程度,也对健康的居民发挥预防和保健作用。因此在诸多政策落地和健康意识提高的利好下,保健品相关政策不断完善。

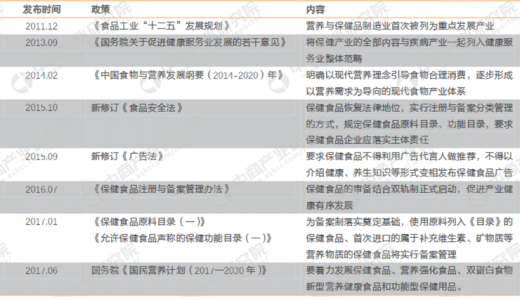

我国保健品行业相关政策

图表来源:互联网

目前,中国已经成为世界上老年人口最多的国家,据国家统计局最新数据,2017年60周岁及以上人口24090万人,占总人口的17.3%,其中65周岁及以上人口15831万人,占总人口的11.4%。当一个国家或地区60岁以上老年人口占人口总数的10%,或65岁以上老年人口占人口总数的7%。近十年,中国65岁以上老年人口不断增长,同比增速由2008年的3.0%增长至2017年的5.5%。老年人口数量庞大,随着老年消费者健康意识的提升,老年消费者对保健品需求越来越大。

受消费者治疗向预防诉求转变、健康意识提升、健康需求精细化、追求高品质保健品等因素推动,2014年中国保健品市场规模突破千亿,2017年中国保健品市场规模逼近1500亿。预计2020年中国保健品市场规模将达1816亿元。对比中美保健品消费习惯可发现,中国市场仍有较大发展空间。美国的保健品渗透率达50%,而中国仅为20%;其中,美国有60%的保健品消费者属于粘性用户,而中国仅有10%;就人均消费金额而言,中国也仅为美国的1/8。因此,未来中国保健品行业前景光明,市场潜力大。

参考观研天下发布《2018年中国保健品行业分析报告-市场运营态势与发展趋势研究》

2012-2020E中国保健品行业市场规模情况

图表来源:公开资料整理

我国保健品制造企业平均毛利率可以达到40%以上,净利率在15-20%之间,较高的利润、监管不严、进入门槛低等原因共同导致大量中小型企业先后进入,厂商数量众多。根据《2017年度食品药品监管统计年报》,2017年我国约有2317家保健品生产企业,大部分为中小型企业。数据显示,前二十名的企业销售收入仅占38.6%的市场份额,市场末端长尾存在着众多规模较小、品牌不知名的地方企业。

2012-2017年中国保健品行业生产企业数量

图表来源:公开资料整理

随着“大健康”理念兴起,保健品的人均支出、消费人群有了显着提升,“大健康”政策利好行业发展。数据显示我国保健品行业规模从2002年442亿元增长至2017年2376亿元,成为全球第二大保健品市场。对标发达国家,我国保健品市场仍处于发展初期,孕期保健、美容养颜、运动保健等细分领域机会多,未来增长空间巨大。

保健品上游原材料厂商的产业链附加值低,下游渠道商溢价比例较高,其中连锁药店是市场流量最大入口,线上渠道增速最快。由于保健品企业的高毛利率,吸引众多厂商加入,以中小规模为主,市场集中度低,龙头企业未形成显着壁垒优势。新食品原料时隔两年再度获批,给保健品开发提供新机会。

资料来源:公开资料,观研天下整理,转载请注明出处(YZ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。