2017年1月 8部门要求综合医改试点省(区、市)和公立医院改革试点城市的公立医疗机构要率先推行药品采购“两票制”,即药品从生产企业到流通企业开一次发票,流通企业到医疗机构开一次发票,2018年在全国全面推开。如今,单体药店的生存空间继续受到挤压,数量不断减少,连锁药店特别是一些大型连锁企业,正积极借助资本力量加速行业兼并重组,零售药店行业集中度有望进一步提升。

随着“两票制”政策的实施,医药零售行业经营规范度提升,行业壁垒提高。单体药店对上游议价能力偏弱,叠加人力、租金成本的不断提升,生存空间很小。医药产业是一个政策驱动性产业,在新医改政策驱动下,使得无论是产业资本还是社会资本都嗅到“医药分开”的红利。截至2017年11月,我国登记在册的药店总数为45.4万家,其中,连锁药店22.9万家,单体药店22.5万家,连锁率达到50.5%,同比提高1.1%,连锁门店数量首超单体店数量。一心堂(002727.SZ)旗下门店总数达到5066家,大参林(603233.SH)是2985家,老百姓药房紧随其后,门店总数为2434家,益丰药房则是以1979家处于末尾。此外,国内药品零售行业连锁率和集中度仍然较低,资本也希望能够从行业整合中分到一杯羹。2017年全国药品零售终端市场总体规模为3600多亿元,而国内最大的连锁药店年销售额尚不足百亿元。2017年百强药店的行业集中度仅为36.6%。

参考观研天下发布《2018年中国医药行业分析报告-市场运营态势与发展前景研究》

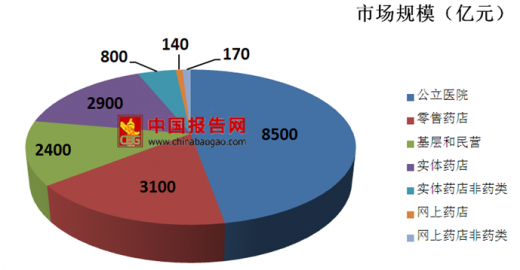

药店零售市场竞争激烈,单体药店营收状况并不乐观,让本就是在药品零售行业势单力薄的单体药店显得更具压力,不管是经营面积的增加还是配备执业药师,都增加了药店的经营成本。纵观全国医药市场,横看同期药店竞争,医改的浪潮一波接着一波,资本抢占市场的并购大戏一场接着一场。这些动荡对于药品市场,对于经营者,特别是单体经营者而言,意味颇多。2017年,零售药店中,实体药店市场规模约3700亿,药品占比约80%;医药电商总规模约310亿,药品占比约45%。

随着“两票制”政策的实施,医药零售行业经营规范度提升,行业壁垒提高。单体药店对上游议价能力偏弱,叠加人力、租金成本的不断提升,生存空间很小。医药产业是一个政策驱动性产业,在新医改政策驱动下,使得无论是产业资本还是社会资本都嗅到“医药分开”的红利。截至2017年11月,我国登记在册的药店总数为45.4万家,其中,连锁药店22.9万家,单体药店22.5万家,连锁率达到50.5%,同比提高1.1%,连锁门店数量首超单体店数量。一心堂(002727.SZ)旗下门店总数达到5066家,大参林(603233.SH)是2985家,老百姓药房紧随其后,门店总数为2434家,益丰药房则是以1979家处于末尾。此外,国内药品零售行业连锁率和集中度仍然较低,资本也希望能够从行业整合中分到一杯羹。2017年全国药品零售终端市场总体规模为3600多亿元,而国内最大的连锁药店年销售额尚不足百亿元。2017年百强药店的行业集中度仅为36.6%。

参考观研天下发布《2018年中国医药行业分析报告-市场运营态势与发展前景研究》

药店零售市场竞争激烈,单体药店营收状况并不乐观,让本就是在药品零售行业势单力薄的单体药店显得更具压力,不管是经营面积的增加还是配备执业药师,都增加了药店的经营成本。纵观全国医药市场,横看同期药店竞争,医改的浪潮一波接着一波,资本抢占市场的并购大戏一场接着一场。这些动荡对于药品市场,对于经营者,特别是单体经营者而言,意味颇多。2017年,零售药店中,实体药店市场规模约3700亿,药品占比约80%;医药电商总规模约310亿,药品占比约45%。

2017年中国医药行业药品销售市场规模

图表来源:公开资料整理

资料来源:公开资料,观研天下整理,转载请注明出处(YZ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。