作为备受关注的民营投资集团之一,复星国际旗下上市公司再生人事变动。

3月26日晚间,复星医药(600196,SH)发布公告称,鉴于整体工作安排将更聚焦集团层面,复星国际董事长郭广昌向公司董事会申请辞去非执行董事和董事会战略委员会委员职务。同时发生职务变动的还有复星国际执行董事、高级副总裁康岚,后者则是向公司董事会申请辞去非执行董事和董事会提名委员会委员、薪酬与考核委员会委员职务。

“此次复星医药的董事会调整,不会对复星国际及复星医药的日常管理、生产经营和董事会的正常运作产生影响。”针对郭广昌的离任,复星医药方面向《每日经济新闻》记者这样表示。在给记者的另一份资料中,复星国际联席总裁、复星医药董事长陈启宇就2018年的计划进一步透露,今年将加大对国际化和行业内优秀企业的并购。

是否影响公司战略布局?

复星医药公告表示,根据《上海复星医药(集团)股份有限公司章程》规定,郭广昌、康岚的辞职函自送达公司董事会时生效。另根据复星医药董事会决议公告,董事会同意增补吴以芳为第七届董事会战略委员会委员,同意增补陈启宇为第七届董事会提名委员会委员,同意增补王灿为第七届董事会薪酬与考核委员会委员,提名沐海宁、张学庆为第七届董事会非执行董事候选人,并提请本公司股东大会审议。

事实上,自去年开始,郭广昌已经不再担任复星系旗下多家公司的负责人了。

2017年11月,郭广昌卸任上海复星高科技(集团)有限公司(下简称复星高科)董事长一事曾一度颇受关注。当时,郭广昌还发文表示,其仍旧担任复星国际董事长,并强调“我还年轻、还没想退休。”

对于此次郭广昌辞任复星医药相关职位,CIC灼识咨询创始合伙人侯绪超向《每日经济新闻》记者表示,郭广昌并非是“退居二线”,他认为:“可能复星国际层面有更多事情需要他烦心。复星医药作为上市公司,从公司治理、业绩等层面都较为健康,其实并不太需要郭广昌来深入治理。”

3月26日晚,复星医药回复了记者关于郭广昌辞任是否会影响公司战略布局的问题。复星医药表示:此次董事会调整,不会对复星国际及复星医药的日常管理、生产经营和董事会的正常运作产生影响。减少子公司兼任职务后,郭广昌将更加聚焦在复星国际层面的战略制定、重大项目和业务机会推进等工作。同时,随着复星全球合伙人模式不断发展,现时复星已拥有逾30位全球合伙人,集团希望藉此培养新生代管理层。此次职务调整也将赋予复星全球合伙人更多的责任。

会否改变收购扩张之路?

在复星系的众多下属企业中,复星医药向来占据一定地位。目前,复星医药已经成为复星系市值最高的上市公司之一。截至3月27日收盘,复星医药股价下跌1.68%,报收45.68元/股,总市值为1139.78亿元。3月26日晚间,公司还发布了2017年年度业绩。数据显示,2017年,复星医药实现营业收入185.34亿元,较2016年增长26.69%;实现归属于上市公司股东的净利润31.24亿元,同比增长11.36%。

早在1995年5月,郭广昌即获委任为复星医药董事,并于1995年5月至2007年10月任公司董事长。

和整个集团的策略一样,复星医药一直在以投资并购的方式进行扩张。比如在2017年,公司完成了对GlandPharma及TridemPharma的并购及整合。

一位不愿具名的医药行业人士向《每日经济新闻》谈道:复星医药一定程度上接近一个PE,在全球扫货的基础上整合了一些上游和医药领域的资源。

陈启宇表示,2018年,复星医药将紧紧围绕医疗领域未被满足的核心需求,加大对国际化和行业内优秀企业的并购……

对此,侯绪超表示:“复星医药并购投资可能想强调的是赋能,而且确实之前一些成功的案例也说明了复星的平台起到了支持被投公司发展的作用。但是现在医药行业已经有非常多的专业化公司去服务新兴医药公司了,只要企业自身的研发能力过硬,实际上后续的发展会有一大帮人来帮忙。所以复星也要找更多的角度去发展,是加强自身研发还是去海外收购引进一些新品种,这个需要再重新考虑。”

参考观研天下发布《2018年中国医药市场分析报告-行业深度调研与发展前景预测》

2016~2017年,中国经济进入新常态,经济发展从需求侧拉动转向供给侧的改革。在取消药品加成、推行药品集中采购、医保控费改革等多项医改政策调整形势下,医药流通市场竞争日益激烈,医药流通行业发展增速整体趋缓;西药销售规模依然居首;区域销售规模与区域经济发展水平成正比。由于行业经过多年发展已经进入较为成熟的阶段,预计未来一段时间内,行业或将逐步告别高速增长期。

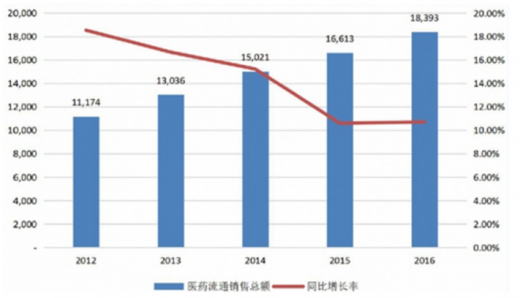

整体市场规模方面,根据商务部《医药流通行业运行统计分析报告(2016)》数据显示:2016年,药品流通市场销售规模稳步增长,增速微幅提升。根据商务部药品流通统计系统数据显示,全国七大类医药商品销售总额18,393亿元,扣除不可比因素同比增长10.4%,增速较上年上升0.2个百分点。药品零售市场3,679亿元,扣除不可比因素同比增长9.5%,增速同比上升0.9个百分点。我国医药流通行业由于经过多年发展,目前已进入较为成熟的阶段,行业逐步告别高速增长期,增速显著下降,具体情况见下图。

从销售药品种类来看,2016年,西药类1销售居主导地位,销售额占七大类医药商品销售总额的74.4%,其次为中成药类占15.0%,中药材类占3.0%,医疗器材类占3.3%,化学试剂类占1.2%,玻璃仪器类占0.1%,其他类占3.0%。

从销售渠道来看,2016年,对生产企业销售额60亿元,占销售总额的0.3%;对批发企业销售额7,520亿元,占销售总额的40.9%,同比下降0.9个百分点;对终端销售额10,813亿元,占销售总额的58.8%,同比上升0.6个百分点。2016年,对终端销售额中,对医疗机构销售额7,673亿元,占比71.0%;对零售终端和居民零售销售额3,141亿元,占比29.0%。

从销售区域来看,2016年,全国六大区域销售额占全国销售总额的比重分别为:华东37.4%、华北16.2%、中南23.7%、西南13.0%、东北5.1%、西北4.6%。其中,华东、华北、中南三大区域销售额占到全国销售总额的77.3%,同比上升0.1个百分点。三大经济区药品销售额占全国销售总额的比重分别为:京津冀经济区13.8%、长江三角洲经济区22.8%、珠江三角洲经济区8.7%。2016年,销售额居前10位的省市依次为:广东、北京、上海、浙江、江苏、安徽、山东、河南、四川、云南。上述省市销售额占全国销售总额的64.2%,同比上升0.4个百分点。增速方面,我国西南、华南地区销售总额大幅增长,其中青海、四川、内蒙古、两广地区的销售总额增速最快,安徽、吉林、宁夏的增速则相对乏力。

3月26日晚间,复星医药(600196,SH)发布公告称,鉴于整体工作安排将更聚焦集团层面,复星国际董事长郭广昌向公司董事会申请辞去非执行董事和董事会战略委员会委员职务。同时发生职务变动的还有复星国际执行董事、高级副总裁康岚,后者则是向公司董事会申请辞去非执行董事和董事会提名委员会委员、薪酬与考核委员会委员职务。

“此次复星医药的董事会调整,不会对复星国际及复星医药的日常管理、生产经营和董事会的正常运作产生影响。”针对郭广昌的离任,复星医药方面向《每日经济新闻》记者这样表示。在给记者的另一份资料中,复星国际联席总裁、复星医药董事长陈启宇就2018年的计划进一步透露,今年将加大对国际化和行业内优秀企业的并购。

是否影响公司战略布局?

复星医药公告表示,根据《上海复星医药(集团)股份有限公司章程》规定,郭广昌、康岚的辞职函自送达公司董事会时生效。另根据复星医药董事会决议公告,董事会同意增补吴以芳为第七届董事会战略委员会委员,同意增补陈启宇为第七届董事会提名委员会委员,同意增补王灿为第七届董事会薪酬与考核委员会委员,提名沐海宁、张学庆为第七届董事会非执行董事候选人,并提请本公司股东大会审议。

事实上,自去年开始,郭广昌已经不再担任复星系旗下多家公司的负责人了。

2017年11月,郭广昌卸任上海复星高科技(集团)有限公司(下简称复星高科)董事长一事曾一度颇受关注。当时,郭广昌还发文表示,其仍旧担任复星国际董事长,并强调“我还年轻、还没想退休。”

对于此次郭广昌辞任复星医药相关职位,CIC灼识咨询创始合伙人侯绪超向《每日经济新闻》记者表示,郭广昌并非是“退居二线”,他认为:“可能复星国际层面有更多事情需要他烦心。复星医药作为上市公司,从公司治理、业绩等层面都较为健康,其实并不太需要郭广昌来深入治理。”

3月26日晚,复星医药回复了记者关于郭广昌辞任是否会影响公司战略布局的问题。复星医药表示:此次董事会调整,不会对复星国际及复星医药的日常管理、生产经营和董事会的正常运作产生影响。减少子公司兼任职务后,郭广昌将更加聚焦在复星国际层面的战略制定、重大项目和业务机会推进等工作。同时,随着复星全球合伙人模式不断发展,现时复星已拥有逾30位全球合伙人,集团希望藉此培养新生代管理层。此次职务调整也将赋予复星全球合伙人更多的责任。

会否改变收购扩张之路?

在复星系的众多下属企业中,复星医药向来占据一定地位。目前,复星医药已经成为复星系市值最高的上市公司之一。截至3月27日收盘,复星医药股价下跌1.68%,报收45.68元/股,总市值为1139.78亿元。3月26日晚间,公司还发布了2017年年度业绩。数据显示,2017年,复星医药实现营业收入185.34亿元,较2016年增长26.69%;实现归属于上市公司股东的净利润31.24亿元,同比增长11.36%。

早在1995年5月,郭广昌即获委任为复星医药董事,并于1995年5月至2007年10月任公司董事长。

和整个集团的策略一样,复星医药一直在以投资并购的方式进行扩张。比如在2017年,公司完成了对GlandPharma及TridemPharma的并购及整合。

一位不愿具名的医药行业人士向《每日经济新闻》谈道:复星医药一定程度上接近一个PE,在全球扫货的基础上整合了一些上游和医药领域的资源。

陈启宇表示,2018年,复星医药将紧紧围绕医疗领域未被满足的核心需求,加大对国际化和行业内优秀企业的并购……

对此,侯绪超表示:“复星医药并购投资可能想强调的是赋能,而且确实之前一些成功的案例也说明了复星的平台起到了支持被投公司发展的作用。但是现在医药行业已经有非常多的专业化公司去服务新兴医药公司了,只要企业自身的研发能力过硬,实际上后续的发展会有一大帮人来帮忙。所以复星也要找更多的角度去发展,是加强自身研发还是去海外收购引进一些新品种,这个需要再重新考虑。”

参考观研天下发布《2018年中国医药市场分析报告-行业深度调研与发展前景预测》

2016~2017年,中国经济进入新常态,经济发展从需求侧拉动转向供给侧的改革。在取消药品加成、推行药品集中采购、医保控费改革等多项医改政策调整形势下,医药流通市场竞争日益激烈,医药流通行业发展增速整体趋缓;西药销售规模依然居首;区域销售规模与区域经济发展水平成正比。由于行业经过多年发展已经进入较为成熟的阶段,预计未来一段时间内,行业或将逐步告别高速增长期。

整体市场规模方面,根据商务部《医药流通行业运行统计分析报告(2016)》数据显示:2016年,药品流通市场销售规模稳步增长,增速微幅提升。根据商务部药品流通统计系统数据显示,全国七大类医药商品销售总额18,393亿元,扣除不可比因素同比增长10.4%,增速较上年上升0.2个百分点。药品零售市场3,679亿元,扣除不可比因素同比增长9.5%,增速同比上升0.9个百分点。我国医药流通行业由于经过多年发展,目前已进入较为成熟的阶段,行业逐步告别高速增长期,增速显著下降,具体情况见下图。

图:2012~2016年医药流通行业销售规模及增幅(单位:亿元,%)

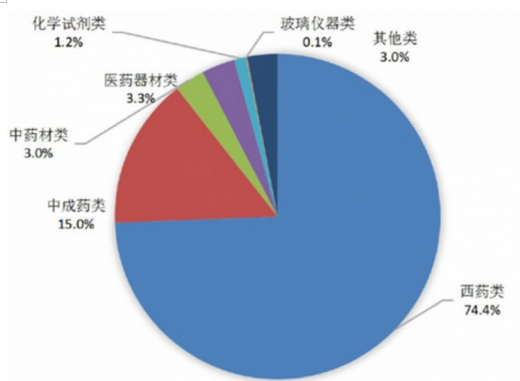

从销售药品种类来看,2016年,西药类1销售居主导地位,销售额占七大类医药商品销售总额的74.4%,其次为中成药类占15.0%,中药材类占3.0%,医疗器材类占3.3%,化学试剂类占1.2%,玻璃仪器类占0.1%,其他类占3.0%。

图:2016年七大类医药商品销售额占比(单位:%)

从销售渠道来看,2016年,对生产企业销售额60亿元,占销售总额的0.3%;对批发企业销售额7,520亿元,占销售总额的40.9%,同比下降0.9个百分点;对终端销售额10,813亿元,占销售总额的58.8%,同比上升0.6个百分点。2016年,对终端销售额中,对医疗机构销售额7,673亿元,占比71.0%;对零售终端和居民零售销售额3,141亿元,占比29.0%。

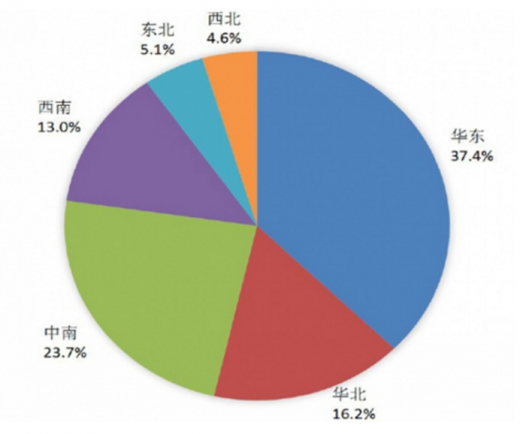

从销售区域来看,2016年,全国六大区域销售额占全国销售总额的比重分别为:华东37.4%、华北16.2%、中南23.7%、西南13.0%、东北5.1%、西北4.6%。其中,华东、华北、中南三大区域销售额占到全国销售总额的77.3%,同比上升0.1个百分点。三大经济区药品销售额占全国销售总额的比重分别为:京津冀经济区13.8%、长江三角洲经济区22.8%、珠江三角洲经济区8.7%。2016年,销售额居前10位的省市依次为:广东、北京、上海、浙江、江苏、安徽、山东、河南、四川、云南。上述省市销售额占全国销售总额的64.2%,同比上升0.4个百分点。增速方面,我国西南、华南地区销售总额大幅增长,其中青海、四川、内蒙古、两广地区的销售总额增速最快,安徽、吉林、宁夏的增速则相对乏力。

图:2016年全国六大区域销售额占比(单位:%)

资料来源:互联网,观研天下GSL整理

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。