岁末年初,买份保险,可以防范意外的风险。不过,一定要看清保险合同里的条款规定,切勿只是被标粗标大的广告语忽悠。新浪金融曝光台日前接到网友投诉称,微医保涉嫌夸大宣传、误导销售,在保险合同条款里与投保人玩躲猫猫。

参考观研天下发布《2018年中国医疗保险市场分析报告-行业深度调研与投资前景研究》

针对网友投诉,金融曝光台对微医保产品进行了详细研究,从中发现了端倪。

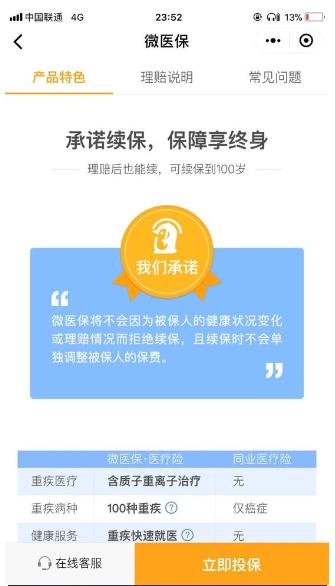

600万无免赔,100%赔付;不限社保,报销范围广;承诺续保,保障享终身……众多让人看了就想买的理由在微医保宣传页面以最醒目的方式标注了出来。不过拉到微医保介绍的最底部,可以看到写的小小的“保险条款”和“责任免除”。点击进去,仔细阅读,金融曝光台发现不是这么一回事。

保障能享终身吗?

在微医保的产品页面,可以看到微医保以最显著的方式承诺,保障享终身,可以续保到100岁。

正如相关专家所说,很多产品销售页面会暗示并营造出这款医疗险可以保证续保,有的产品会写出“承诺续保至终身”,不论销售页面如何暗示,或者销售人员如何口头承诺,都不是保证续保的。金融曝光台查询发现,微医保在细细的合同条款(泰康在线财产保险股份有限公司个人综合医疗保险条款)里明确规定了五种不再接受续保的情况,第一条就是本产品已停售。保险公司完全可以通过停售,将保障享终身变为一句空话。

值得一提的是,保险法明确规定“经营财产保险业务的保险公司经国务院保险监督管理机构批准,可以经营短期健康保险业务和意外伤害保险业务。”短期健康保险是指,保险期间在一年及一年以下且不含有保证续保条款的健康保险。

这么看来,即使真如微医保及其合作伙伴的宣传所述,保障享终身,也是一个违规行为。

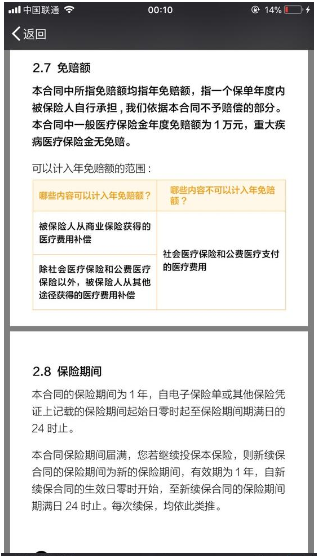

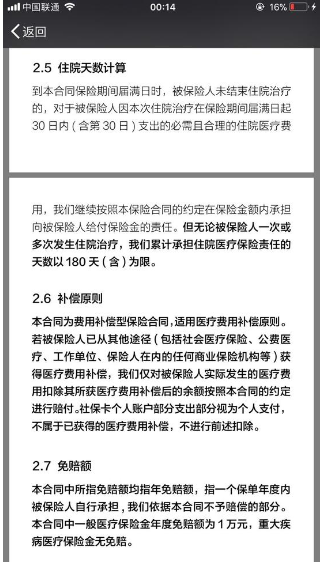

真的无免赔吗?花365天的保费只能保180天吗?

百万保额,患病看得起;100种重大疾病,600万无免赔,100%赔付。看着就是有保障,很容易让人认为,生病有了微医保就有保障。

仔细对比细细的合同条款,才能发现一般医疗保险金年度免赔额为1万元。重大疾病医疗保险金无免赔。一般医疗保险金免赔额一万元,其实将绝大部分的日常看病费用都挡在报销范围之外。

金融曝光台发现按照合同条款规定的住院天数,微医保可能又把相当一部分重大疾病治疗费用挡在了报销范围之外。无论被保险人一次或多次发生住院治疗,微医保累计承担住院医疗保险责任的天数以180天(含)为限。

实际上,投保人以365天一年的保费,购买的是180天半年的保障服务。保险期间发病,理应保到病好为止,其他保险公司的产品大多无此限制。

适度宣传,是市场营销的需要,可以理解;但在合同里躲猫猫,销售误导,甚至有欺骗之嫌,微医保就不地道了!

参考观研天下发布《2018年中国医疗保险市场分析报告-行业深度调研与投资前景研究》

针对网友投诉,金融曝光台对微医保产品进行了详细研究,从中发现了端倪。

600万无免赔,100%赔付;不限社保,报销范围广;承诺续保,保障享终身……众多让人看了就想买的理由在微医保宣传页面以最醒目的方式标注了出来。不过拉到微医保介绍的最底部,可以看到写的小小的“保险条款”和“责任免除”。点击进去,仔细阅读,金融曝光台发现不是这么一回事。

保障能享终身吗?

在微医保的产品页面,可以看到微医保以最显著的方式承诺,保障享终身,可以续保到100岁。

正如相关专家所说,很多产品销售页面会暗示并营造出这款医疗险可以保证续保,有的产品会写出“承诺续保至终身”,不论销售页面如何暗示,或者销售人员如何口头承诺,都不是保证续保的。金融曝光台查询发现,微医保在细细的合同条款(泰康在线财产保险股份有限公司个人综合医疗保险条款)里明确规定了五种不再接受续保的情况,第一条就是本产品已停售。保险公司完全可以通过停售,将保障享终身变为一句空话。

值得一提的是,保险法明确规定“经营财产保险业务的保险公司经国务院保险监督管理机构批准,可以经营短期健康保险业务和意外伤害保险业务。”短期健康保险是指,保险期间在一年及一年以下且不含有保证续保条款的健康保险。

这么看来,即使真如微医保及其合作伙伴的宣传所述,保障享终身,也是一个违规行为。

真的无免赔吗?花365天的保费只能保180天吗?

百万保额,患病看得起;100种重大疾病,600万无免赔,100%赔付。看着就是有保障,很容易让人认为,生病有了微医保就有保障。

仔细对比细细的合同条款,才能发现一般医疗保险金年度免赔额为1万元。重大疾病医疗保险金无免赔。一般医疗保险金免赔额一万元,其实将绝大部分的日常看病费用都挡在报销范围之外。

金融曝光台发现按照合同条款规定的住院天数,微医保可能又把相当一部分重大疾病治疗费用挡在了报销范围之外。无论被保险人一次或多次发生住院治疗,微医保累计承担住院医疗保险责任的天数以180天(含)为限。

实际上,投保人以365天一年的保费,购买的是180天半年的保障服务。保险期间发病,理应保到病好为止,其他保险公司的产品大多无此限制。

适度宣传,是市场营销的需要,可以理解;但在合同里躲猫猫,销售误导,甚至有欺骗之嫌,微医保就不地道了!

资料来源:互联网,观研天下ZTT整理

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。