据民政部网站消息,4月5日,全国各地举办公益性集体代祭服务4163余场,完成个人代祭服务13.43万宗,网络祭扫平台服务祭扫群众717.62万人次。民政部通过倡导创新祭扫方式,适应疫情防控需要,多渠道、多样化满足群众祭扫需求,得到群众理解支持。清明节假期第二天,各地祭扫活动继续安全有序。据统计,4月5日全国各地开放现场祭扫的殡葬服务机构(设施)约7762个,接待祭扫群众290.72万人次,疏导车辆约62.59万台次。据民政部预计,6日各地仍有不少群众出行祭扫。民政部提醒广大公众,及时关注当地天气变化和交通路况信息,择时错峰出行防止拥堵,遵守现场祭扫相关要求,服从工作人员引导,做好个人防护,防聚集,文明低碳祭扫,严防发生火灾事故,过一个平安、文明、祥和的清明节。在2012年的时候,国家发改委和民政部就对殡葬服务基本项目和可选项目进行了全国归并统一。因此,根据中国殡葬类业务的分类,可以分为四个部分:

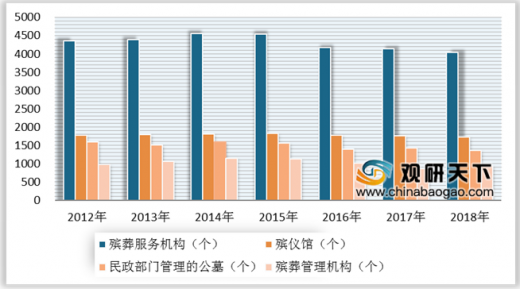

近年来,我国殡葬行业相关机构数量波动较为明显,受国家政策等影响,整体呈先上升后下降的趋势。根据民政部《2018年民政事业发展统计公报》数据显示,截至2018年底,全国殡葬服务机构共计4043个,其中殡仪馆1730个,殡葬管理机构946个,民政部门管理的公墓1367个。

未来,随着老龄人口的增多以及人们生活水平的提升,我国殡葬行业需求逐渐扩大,人均殡葬支出也将不断提高,行业市场规模不断扩大。根据数据显示,2018年我国殡葬服务行业市场规模为2000亿元,同比增长9.9%;预计2024年我国殡葬行业市场规模将达到3170亿元。

随着人们对殡葬方面的服务重视程度逐渐加深,所以对殡葬服务行业也将有更多的要求和期望。未来,殡葬服务流程方面将会有很大的提高,同时也将突出公墓公益性、鼓励生态殡葬方式、提高服务水平,在殡葬服务的具体内容方面也会给予用户更多消费自由和控制权。(WYD)

以上数据参考资料《2020年中国殡葬服务行业分析报告-市场运营态势与发展规划趋势》

各类行业分析报告查找请登录chinabaogao.com &gyii.cn

业务分类 具体内容

| 业务分类 |

具体内容 |

| 遗体处理 |

指处理尸体,包括火化服务。火化服务由政府全权负责和掌控,仅由政府机构可以提供相关服务,价格也受到政府的严格管制 |

| 墓地服务 |

主要包括:1、地葬及墓地销售,指火化后地葬相关销售(包括墓地销售、陵墓设计及规划、牌區和墓石生产及安装);2、其他落葬服务,指其他落葬服务形式。墓地服务政府授予民营公司参与,目前私营企业参与度较高 |

| 殡仪服务 |

主要包括:1、遗体处理、运输及火化,指遗体的实际处置、运输及处理(包括遗体化妆及着装);2、出殡典礼,指举行出殡仪式,包括与葬礼有关的其他额外服务; 3、灵堂租赁,指为进行出殡仪式及追悼服务而租赁灵堂。殡仪服务目前主要由政府及其下属专门单位主导,私营企业参与度较低,在部分省份仍然受到限制 |

| 其他产品销售及服务 |

主要包括:1、殡仪服务的产品销售;2、有合法登记殡葬服务提供商提供且不属于以上类别及子类别的所有其他殡葬服务,如落葬后续追悼服务等。目前我国在这方面的市场开发力度相对较弱,有私营企业参与但业务体量相对较少,且专业度和服务质量都较低,目前仍处于成熟度较低的状态 |

数据来源:公开资料整理

近年来,我国殡葬行业相关机构数量波动较为明显,受国家政策等影响,整体呈先上升后下降的趋势。根据民政部《2018年民政事业发展统计公报》数据显示,截至2018年底,全国殡葬服务机构共计4043个,其中殡仪馆1730个,殡葬管理机构946个,民政部门管理的公墓1367个。

2012-2018年中国殡仪服务机构数量分布情况

数据来源:民政部

未来,随着老龄人口的增多以及人们生活水平的提升,我国殡葬行业需求逐渐扩大,人均殡葬支出也将不断提高,行业市场规模不断扩大。根据数据显示,2018年我国殡葬服务行业市场规模为2000亿元,同比增长9.9%;预计2024年我国殡葬行业市场规模将达到3170亿元。

2015-2024年中国殡葬服务行业市场规模预测情况

数据来源:民政部

随着人们对殡葬方面的服务重视程度逐渐加深,所以对殡葬服务行业也将有更多的要求和期望。未来,殡葬服务流程方面将会有很大的提高,同时也将突出公墓公益性、鼓励生态殡葬方式、提高服务水平,在殡葬服务的具体内容方面也会给予用户更多消费自由和控制权。(WYD)

以上数据参考资料《2020年中国殡葬服务行业分析报告-市场运营态势与发展规划趋势》

各类行业分析报告查找请登录chinabaogao.com &gyii.cn

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。