8月13日,在“2020中国餐饮营销力峰会暨中国餐饮(品类)十大品牌颁奖盛典”上,“2020中国卤味十大品牌”正式揭晓,分别由绝味鸭脖、周黑鸭、煌上煌、紫燕百味鸡、久久丫、精武鸭脖、降龙爪爪、廖记棒棒鸡、卤人甲、留夫鸭获得,并引发热议。从细分品类来看,卤鸭品牌占据了大半江山,十大上榜品牌中有7个主打卤鸭制品。其中,前三甲更完全是“鸭”的天下。

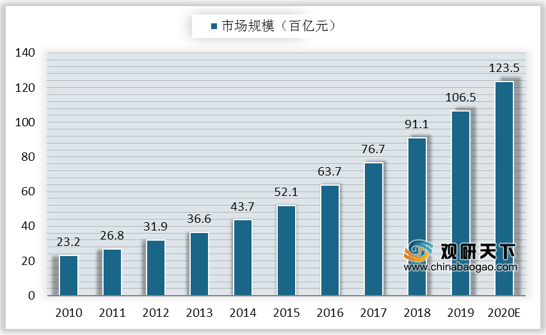

我国卤制品主要为休闲消费及佐餐消费两大市场,佐餐消费市场体量大于休闲消费。随着卤味锁鲜技术提升、卤制品行业逐渐向品牌化、自动化、标准化发展,以及整体休闲食品行业的发展,促进休闲卤制品消费市场规模在2010-2019年连年增长,预计2020年休闲卤制品将继续增长至1235亿元左右,行业CR1(连锁化率)为7.4%。

从消费路径看,我国卤味制品有商超、门店(自营及加盟)、食品店和食品市场、、电商等销售渠道,虽然近年来部分卤味品牌发力线上市场,电商渠道的增长速度是所有渠道中最快的,但在整体规模中的份额仍然很小。食品店和食品市场虽然为所有渠道中规模最大的,但品控、服务难度不小,且毛利不多。因此,线下实体店虽然是卤味制品收入基础,但市场规模想要有更大突破,仍需继续拓宽线上渠道。

以上数据资料参考《2020年中国休闲卤制品行业分析报告-市场运营态势与未来商机预测》。

2020中国卤味十大品牌榜

| 名次 |

品牌 |

所属企业 |

品牌指数 |

| 1 |

绝味鸭脖 |

绝味食品股份有限公司 |

972.9 |

| 2 |

周黑鸭 |

周黑鸭食品股份有限公司 |

970.8 |

| 3 |

煌上煌 |

江西煌上煌集团食品股份有限公司 |

951.2 |

| 4 |

紫燕百味鸡 |

上海紫燕食品有限公司 |

947.5 |

| 5 |

久久丫 |

上海顶誉食品有限公司 |

935.3 |

| 6 |

精武鸭脖 |

武汉零点绿色食品股份有限公司 |

920.7 |

| 7 |

降龙爪爪 |

四川降龙爪爪餐饮管理有限公司 |

902.3 |

| 8 |

廖记棒棒鸡 |

廖记食品连锁股份有限公司 |

892.4 |

| 9 |

卤人甲 |

江苏领迅食品有限公司 |

889.0 |

| 10 |

留夫鸭 |

上海优亿食品有限公司 |

887.3 |

资料来源:公开资料

我国卤制品主要为休闲消费及佐餐消费两大市场,佐餐消费市场体量大于休闲消费。随着卤味锁鲜技术提升、卤制品行业逐渐向品牌化、自动化、标准化发展,以及整体休闲食品行业的发展,促进休闲卤制品消费市场规模在2010-2019年连年增长,预计2020年休闲卤制品将继续增长至1235亿元左右,行业CR1(连锁化率)为7.4%。

从消费路径看,我国卤味制品有商超、门店(自营及加盟)、食品店和食品市场、、电商等销售渠道,虽然近年来部分卤味品牌发力线上市场,电商渠道的增长速度是所有渠道中最快的,但在整体规模中的份额仍然很小。食品店和食品市场虽然为所有渠道中规模最大的,但品控、服务难度不小,且毛利不多。因此,线下实体店虽然是卤味制品收入基础,但市场规模想要有更大突破,仍需继续拓宽线上渠道。

卤制品两大消费市场对比

|

|

休闲消费 |

佐餐消费 |

| 消费人群侧重 |

年轻女性 |

家庭主妇 |

| 人群特点 |

购买意愿强,价格敏感度低 |

对价格敏感度高 |

| 区域属性 |

较弱,随着人口流动加剧会更弱 |

区域属性强 |

| 利润空间 |

利润空间大 |

利润空间小 |

| 竞争者 |

坚果炒货、饼干糕点等零食 |

菜市场、超市、食品市场 |

| 经营特点 |

品类细分,以一个品类为主 |

品类多而全,与消费者偏好多品类佐餐有关 |

| 消费需求 |

非必需品,在消费升级下逐步扩大 |

必需品,需求稳定,对营养、健康要求高 |

| 对品类的要求 |

原材料标准化程度高;原材料供给充足、价格低;具备终端持续提价能力 |

传统市场,没有特殊要求 |

资料来源:公开资料

2010-2020年我国休闲卤制品市场规模及预测

数据来源:公开资料(TC)

以上数据资料参考《2020年中国休闲卤制品行业分析报告-市场运营态势与未来商机预测》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。