从婴幼儿配方奶粉新政以来,国内婴幼儿配方奶粉配方数从3000多个锐减至当前的1300个左右。据了解,由于奶粉新国标有望在今年年底落地,加上时间临近第二次注册,这也将推动婴幼儿配方奶粉行业的新一轮淘汰,有预测认为有三分之一的中小品牌将主动或被迫退出。

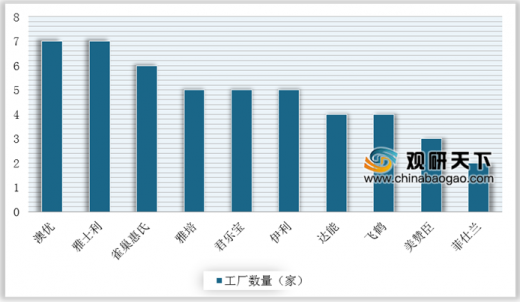

此前,在2016年10月,我国正式实施《配方乳粉注册制》,《注册制》中规定每家乳粉工厂最多生产3个系列、9种配方,提高了外资品牌的入华门槛,大量奶粉品牌因无法获得批准而退出市场,生产技术先进、产品品质过硬的乳企将更加受益。

对于奶粉企业而言,面临最大的挑战就是出生人口持续下降导致市场进入存量时期时,企业如何维持销售业绩持续增长的问题。

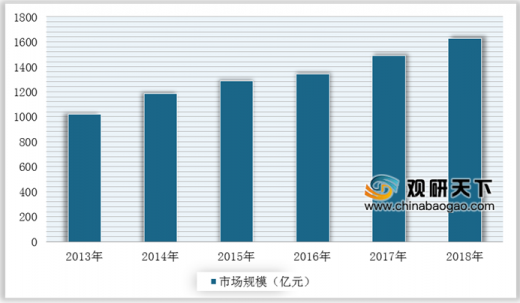

数据显示,2018-2019年,国内全年出生人口从2017年的1723万人逐年下降到1523万人和1465万人,相对应的婴幼儿配方奶粉的市场规模也下降了10%~15%。但由于配方注册制淘汰了大量的杂牌,腾出了百亿级的市场空间,加上出生人口下降影响的滞后性,市场的实际反馈在2019年才开始有所体现。

在这样的背景下,国内奶粉企业也在寻找新的发展机会。

在这次疫情中,居民对于健康管理方面的关注度持续上升,也促使部分奶粉企业大健康化进程进一步提速。一些奶粉企业希望通过母婴消费带来的家庭入口,切入家庭营养品产品的领域,比如健合集团、澳优等大型乳企都增加了营养品业务上的投入。

总的来说,婴幼儿奶粉配方注册制新政的出台,将成为行业发展中一道重要的“分水岭”,大量杂牌和贴牌奶粉品牌将被赶出市场,头部奶粉企业开始探路第二战场,希望通过母婴家庭消费入口,向特医、营养品等空间更大的市场靠拢。(WYD)

以上数据参考资料《2020年中国奶粉行业前景分析报告-市场深度分析与投资前景研究》

各类行业分析报告查找请登录chinabaogao.com &gyii.cn

此前,在2016年10月,我国正式实施《配方乳粉注册制》,《注册制》中规定每家乳粉工厂最多生产3个系列、9种配方,提高了外资品牌的入华门槛,大量奶粉品牌因无法获得批准而退出市场,生产技术先进、产品品质过硬的乳企将更加受益。

2019年各品牌通过注册制的配方乳粉工厂数量统计情况

数据来源:公开资料整理

对于奶粉企业而言,面临最大的挑战就是出生人口持续下降导致市场进入存量时期时,企业如何维持销售业绩持续增长的问题。

数据显示,2018-2019年,国内全年出生人口从2017年的1723万人逐年下降到1523万人和1465万人,相对应的婴幼儿配方奶粉的市场规模也下降了10%~15%。但由于配方注册制淘汰了大量的杂牌,腾出了百亿级的市场空间,加上出生人口下降影响的滞后性,市场的实际反馈在2019年才开始有所体现。

2013-2019年我国出生人口及出生率情况

数据来源:国家统计局

2013-2018年我国奶粉行业市场规模统计情况

数据来源:公开资料整理

在这样的背景下,国内奶粉企业也在寻找新的发展机会。

在这次疫情中,居民对于健康管理方面的关注度持续上升,也促使部分奶粉企业大健康化进程进一步提速。一些奶粉企业希望通过母婴消费带来的家庭入口,切入家庭营养品产品的领域,比如健合集团、澳优等大型乳企都增加了营养品业务上的投入。

国内头部奶粉企业在健康领域布局及收入情况

| 企业名称 |

布局相关健康领域营业收入或布局 |

| 健合集团 |

2019年,健合集团旗下益生菌实现营收12.6亿元,增长20.1%,在2020年一季度,健合集团益生菌业务增长明显,收入3.9亿元同比增长34.5% |

| 澳优加速布局旗下的营养品业务,2020年1月份,澳优营养品业务收入3000万元,同比增长65.9% |

|

| 飞鹤 |

2017年12月,飞鹤收购了美国营养健康补充剂公司Vitamin World(美维仕),正式进军大健康市场。截至2018年底,飞鹤自营养补充剂产品产生的收益为人民币6.423亿元,占总收益的6.2%;2019年1-3月实现收益1.582亿元,同比增长26.9%,占总收益5.7% |

| 君乐宝 |

君乐宝旗下有乐畅365益生菌粉(儿童型、成人型)、君小宝原味益生菌粉、君乐宝微护益生菌粉。此外,君乐宝2019年成立了营养品事业部,生产益生菌类和DHA藻油凝胶糖果等产品 |

数据来源:公开资料整理

总的来说,婴幼儿奶粉配方注册制新政的出台,将成为行业发展中一道重要的“分水岭”,大量杂牌和贴牌奶粉品牌将被赶出市场,头部奶粉企业开始探路第二战场,希望通过母婴家庭消费入口,向特医、营养品等空间更大的市场靠拢。(WYD)

以上数据参考资料《2020年中国奶粉行业前景分析报告-市场深度分析与投资前景研究》

各类行业分析报告查找请登录chinabaogao.com &gyii.cn

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。