9月4日,全球乳制品贸易平台公布的数据显示,全球乳制品交易价格指数下跌0.4%,平均价格降至3202美元。这是过去八次全球乳制品交易中第七次下跌。数据显示,具有指标意义的全脂奶粉交易价格下跌。全脂奶粉价格是新西兰恒天然等大型乳制品企业决定原奶收购价的重要参考指标。全脂奶粉价格下跌0.8%至每吨3076美元。有分析人士认为,新西兰稳定增长的奶制品供应量是价格继续下跌的原因。

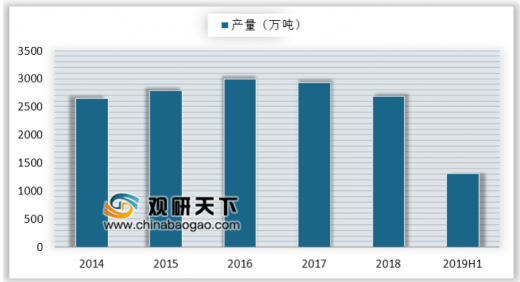

2008年之前,我国乳制品行业高速发展,乳制品产量年均复合增速均保持在10%以上。三聚氰胺”事件使国产乳制品企业形象恶化,随着国家对乳品行业的整顿及企业对安全生产意识的强化,中国乳品行业进入复苏期,行业产量、产值和销售收入均呈现缓慢平稳回升态势,国内乳制品消费市场开始回暖。2018年中国乳制品产量为2687.1万吨,2019年上半年中国乳制品产量为1306.4万吨,同比增长6.6%。

参考观研天下发布《2019年中国乳制品行业分析报告-市场竞争格局与发展趋势预测》

上游原料的充足供应保证了乳品产量的增长。我国乳品加工业的原料包括国产生鲜乳和进口的工业奶粉、奶酪、乳清粉等。根据农业农村部生鲜乳产量信息,上半年我国生鲜乳收购站生鲜乳产量同比增加5.2%,乳品加工业统计的是规模以上乳企的数据,这些企业收购的生鲜乳均来自生鲜乳收购站;上半年我国进口工业奶粉58.85万吨,同比增加28.9%,进口奶酪5.91万吨,同比增加7.1%,进口乳清粉20.84万吨,因中美贸易摩擦同比下降28.5%,但我国进口的美产乳清粉大部分用于乳猪料生产,对乳品加工业影响不大。

伴随消费升级,国内生鲜乳供给处于短缺状态。而牧场建设周期及奶牛引进繁育周期较长,往往跟不上需求增速,预计未来的生鲜乳价格将缓慢震荡攀升。对液奶企业来说,掌控了上游牧场可稳定生产成本,也可保障生乳供给。而对于奶粉企业,掌握上游优质奶源更是意味着公司强大的品牌和产品力,也是奶粉企业重点发力的目标。

2008年之前,我国乳制品行业高速发展,乳制品产量年均复合增速均保持在10%以上。三聚氰胺”事件使国产乳制品企业形象恶化,随着国家对乳品行业的整顿及企业对安全生产意识的强化,中国乳品行业进入复苏期,行业产量、产值和销售收入均呈现缓慢平稳回升态势,国内乳制品消费市场开始回暖。2018年中国乳制品产量为2687.1万吨,2019年上半年中国乳制品产量为1306.4万吨,同比增长6.6%。

参考观研天下发布《2019年中国乳制品行业分析报告-市场竞争格局与发展趋势预测》

2014-2019年中国乳制品产量

数据来源:中国乳制品行业协会

上游原料的充足供应保证了乳品产量的增长。我国乳品加工业的原料包括国产生鲜乳和进口的工业奶粉、奶酪、乳清粉等。根据农业农村部生鲜乳产量信息,上半年我国生鲜乳收购站生鲜乳产量同比增加5.2%,乳品加工业统计的是规模以上乳企的数据,这些企业收购的生鲜乳均来自生鲜乳收购站;上半年我国进口工业奶粉58.85万吨,同比增加28.9%,进口奶酪5.91万吨,同比增加7.1%,进口乳清粉20.84万吨,因中美贸易摩擦同比下降28.5%,但我国进口的美产乳清粉大部分用于乳猪料生产,对乳品加工业影响不大。

伴随消费升级,国内生鲜乳供给处于短缺状态。而牧场建设周期及奶牛引进繁育周期较长,往往跟不上需求增速,预计未来的生鲜乳价格将缓慢震荡攀升。对液奶企业来说,掌控了上游牧场可稳定生产成本,也可保障生乳供给。而对于奶粉企业,掌握上游优质奶源更是意味着公司强大的品牌和产品力,也是奶粉企业重点发力的目标。

资料来源:中国乳制品行业协会,观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。