从17年开始,“有机”一词成为很多奶粉企业共同的选择,因为资源稀缺性,再加之消费者认知的提升,有机奶粉市场呈现快速增长。越来越多企业的加入,也意味着这一领域的竞争也将日趋激烈。在年初推出有机婴幼儿配方奶粉之后,雀巢在有机奶粉市场布局上又有新动作。9月20日,雀巢宣布旗下奶粉品牌NIDO有机全脂奶粉在中国市场全渠道上市。

2012年-2017年五年时间里,有机认证证书数量和有机认证码的数量以每年30%的速度增长,而在2012年前这个数值是比较多的。NIDO是雀巢家族中是十亿瑞郎级别的品牌之一,也是1944以来进入市场的老牌子,目前该品牌的奶粉已经覆盖80多个国家。雀巢推出有机奶粉也是迎合了市场的需求,尤其是作为全球奶粉销售中占据重要位置的中国市场。40%-50%的中国消费者愿意为自然的、可持续发展的、有机的产品支付更高价格。

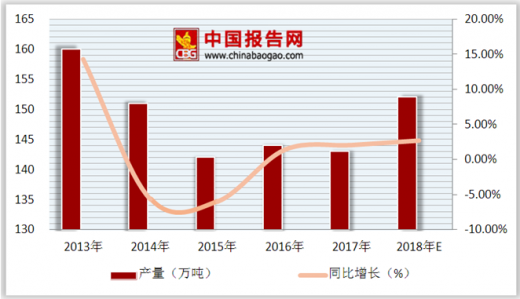

奶粉是以新鲜牛奶或羊奶为原料,用冷冻或加热的方法,除去乳中几乎全部的水分,干燥后添加适量的维生素、矿物质等加工而成的冲调食品。近年来,随着消费升级以及“全面二胎”政策的利好,我国奶粉行业需求回暖,特别是婴幼儿奶粉行业市场规模持续增长。由于政策红利凸显,使得我国奶粉产量三年间产量增长了5万吨,增速逐年上升。据中商产业研究院预测,2018年我国奶粉产量将继续呈现增长态势,产量将突破150万吨。

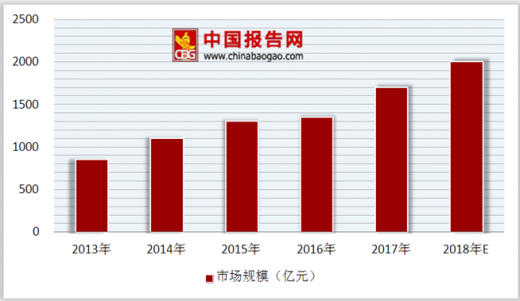

随着用户消费行为的进一步升级,以及全面二孩等利好政策的落地,我国婴幼儿奶粉市场规模持续增长。婴幼儿配方奶粉市场零售额从2013年的911亿元增至2017年的1650亿元,年均复合增长率达到16%。2016年国内婴幼儿奶粉行业规模为1225亿元,同比小幅增长6.43%。2017年,婴幼儿奶粉行业规模达到1350亿元。

参考观研天下发布《2018年中国奶粉母婴市场分析报告-行业深度分析与发展趋势预测》

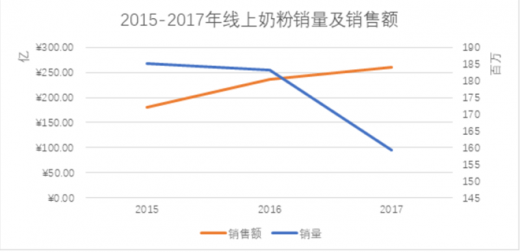

2015年到2017年,线上奶粉(包括天猫,淘宝,京东及苏宁等主要电商平台)销量出现轻微下滑,由1.8亿下跌至1.6亿,但总销售额却因为单品均价的上涨而增加至260亿。

我国婴幼儿奶粉的销售渠道发展主要分为三个阶段:第一阶段是90年代末至2000年初以商超为主的销售模式,此时奶粉逐渐走向品牌化和连锁化;第二阶段是2009年电商开始崛起,母婴店从传统商超中逐渐分离,渠道开始多元化;第三阶段就是以垂直电商,跨境电商为主的销售。

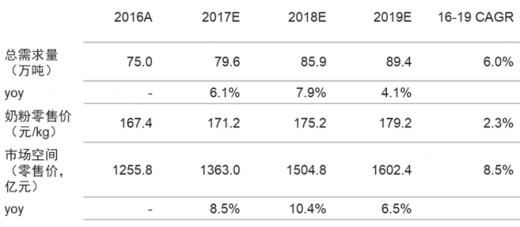

电商和母婴渠道逐渐抢占商超渠道份额。我国婴幼儿奶粉行业渠道费用占比高达20-40%,远高于其他国家(4-14%)。行业销售渠道在2009年之前主要以商超为主实现渠道下沉,商超根基稳固,但渠道费用较高;2009年母婴店开始从商超渠道中细分出来,开始高速发展,母婴店相较商超手续简便、费用低,但毛利率要求较高。2018年我国婴幼儿奶粉年需求增长率7.9%,2019年需求增长率略有下降为4.1%。

2017年我国线上婴幼儿奶粉市场竞争比较激烈,婴幼儿奶粉线上销售前十品牌市场总占有率约63.8%,品牌之间占有率相差不大。国内婴幼儿奶粉行业集中度仍有较大的提升空间。

新增人口数量和母乳喂养率是影响我国婴幼儿奶粉行业最直接的因素,2017年全年出生人口1723万人,人口出生率为12.43‰。此前在“全面二孩”政策施行的第一年,2016年全年出生人口1786万人,比2015年多增131万人,人口出生率为12.95‰。出生率由轻微下滑。而在新生人口中,二孩比例占了50%以上,比去年提高10个百分点。

结合我国人口出生率,我国奶粉整体发展以及线上销售情况来看,未来我国有机奶粉市场的增长前景是可以预见的,各大奶粉企业的布局也会纷纷加快。目前有机奶粉所面临的问题并不在于市场端,而是供应端,“因为所有材料都要求有机,资源是非常稀缺的,因此如何保证供应的问题也很突出。”他所在公司的有机奶粉,因为供应的问题而常常出现断货。因此在他看来,未来有机奶粉之间的竞争将会是稀缺资源的竞争。

2012年-2017年五年时间里,有机认证证书数量和有机认证码的数量以每年30%的速度增长,而在2012年前这个数值是比较多的。NIDO是雀巢家族中是十亿瑞郎级别的品牌之一,也是1944以来进入市场的老牌子,目前该品牌的奶粉已经覆盖80多个国家。雀巢推出有机奶粉也是迎合了市场的需求,尤其是作为全球奶粉销售中占据重要位置的中国市场。40%-50%的中国消费者愿意为自然的、可持续发展的、有机的产品支付更高价格。

奶粉是以新鲜牛奶或羊奶为原料,用冷冻或加热的方法,除去乳中几乎全部的水分,干燥后添加适量的维生素、矿物质等加工而成的冲调食品。近年来,随着消费升级以及“全面二胎”政策的利好,我国奶粉行业需求回暖,特别是婴幼儿奶粉行业市场规模持续增长。由于政策红利凸显,使得我国奶粉产量三年间产量增长了5万吨,增速逐年上升。据中商产业研究院预测,2018年我国奶粉产量将继续呈现增长态势,产量将突破150万吨。

2013-2018中国奶粉产量变化趋势

图表来源:公开资料整理

随着用户消费行为的进一步升级,以及全面二孩等利好政策的落地,我国婴幼儿奶粉市场规模持续增长。婴幼儿配方奶粉市场零售额从2013年的911亿元增至2017年的1650亿元,年均复合增长率达到16%。2016年国内婴幼儿奶粉行业规模为1225亿元,同比小幅增长6.43%。2017年,婴幼儿奶粉行业规模达到1350亿元。

参考观研天下发布《2018年中国奶粉母婴市场分析报告-行业深度分析与发展趋势预测》

2013-2018年中国婴幼儿奶粉市场规模情况

图表来源:公开资料整理

2015年到2017年,线上奶粉(包括天猫,淘宝,京东及苏宁等主要电商平台)销量出现轻微下滑,由1.8亿下跌至1.6亿,但总销售额却因为单品均价的上涨而增加至260亿。

2015-2017年线上奶粉销量及销售额

图表来源:公开资料整理

我国婴幼儿奶粉的销售渠道发展主要分为三个阶段:第一阶段是90年代末至2000年初以商超为主的销售模式,此时奶粉逐渐走向品牌化和连锁化;第二阶段是2009年电商开始崛起,母婴店从传统商超中逐渐分离,渠道开始多元化;第三阶段就是以垂直电商,跨境电商为主的销售。

电商和母婴渠道逐渐抢占商超渠道份额。我国婴幼儿奶粉行业渠道费用占比高达20-40%,远高于其他国家(4-14%)。行业销售渠道在2009年之前主要以商超为主实现渠道下沉,商超根基稳固,但渠道费用较高;2009年母婴店开始从商超渠道中细分出来,开始高速发展,母婴店相较商超手续简便、费用低,但毛利率要求较高。2018年我国婴幼儿奶粉年需求增长率7.9%,2019年需求增长率略有下降为4.1%。

2016-2019年婴幼儿奶粉行业市场规模状况及预测

图表来源:公开资料整理

2017年我国线上婴幼儿奶粉市场竞争比较激烈,婴幼儿奶粉线上销售前十品牌市场总占有率约63.8%,品牌之间占有率相差不大。国内婴幼儿奶粉行业集中度仍有较大的提升空间。

2017年线上婴幼儿奶粉品牌销售情况

图表来源:公开资料整理

新增人口数量和母乳喂养率是影响我国婴幼儿奶粉行业最直接的因素,2017年全年出生人口1723万人,人口出生率为12.43‰。此前在“全面二孩”政策施行的第一年,2016年全年出生人口1786万人,比2015年多增131万人,人口出生率为12.95‰。出生率由轻微下滑。而在新生人口中,二孩比例占了50%以上,比去年提高10个百分点。

结合我国人口出生率,我国奶粉整体发展以及线上销售情况来看,未来我国有机奶粉市场的增长前景是可以预见的,各大奶粉企业的布局也会纷纷加快。目前有机奶粉所面临的问题并不在于市场端,而是供应端,“因为所有材料都要求有机,资源是非常稀缺的,因此如何保证供应的问题也很突出。”他所在公司的有机奶粉,因为供应的问题而常常出现断货。因此在他看来,未来有机奶粉之间的竞争将会是稀缺资源的竞争。

资料来源:公开资料,观研天下整理,转载请注明出处(YZ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。