昨日“双十一”刷屏朋友圈,各保险公司也积极参与。据淘宝保险、京东保险、险企官网官微等平台不完全统计显示,今年约有超30家险企参与“双十一”。从消费者关心的折扣幅度来看,部分险种保费最高可打五折,但打折幅度较高的险种主要集中在意外险、账户安全险等保费本来就不高的险种。保险公司参与“双十一”的保险产品,保费可以大比例打折的也就集中在短期意外险等险种,借此扩大宣传,获客也是目的之一,类似之前推出的免费航意险,而像重疾险等险种,打折幅度不会很大。

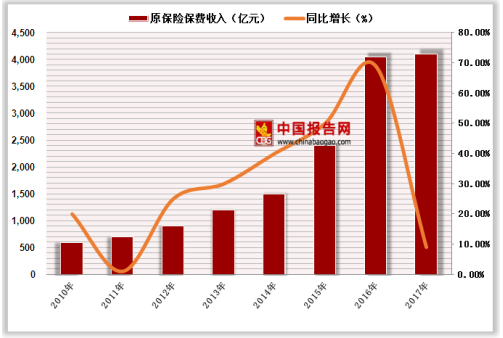

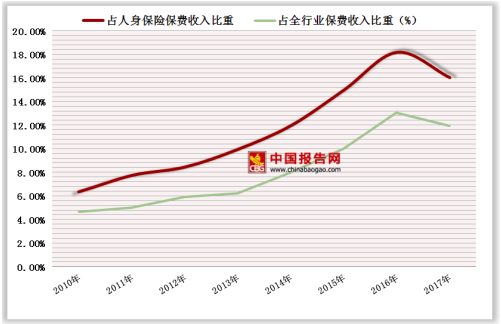

伴随互联网科技巨头、拥有独特资源禀赋的央企、民营实业巨头,风险投资基金、及诸多业内外人才的涌入,保险专业中介的价值正在不断被发现和重估。2010-2016年,国内健康险原保费收入从691.72亿元迅速增长至4042.5亿元,增幅4.8倍,占人身险保费收入比重从6.37%增至18.18%,占全行业保费收入比重从4.66%增至13.06%。不过,这一快增长趋势在2017年放缓。2017年以来,健康险保费增速显著下滑。保监会数据显示,2017年首月,健康险业务原保险保费收入641.11亿元,同比增长50.15%,仍高于寿险业务38.49%的同比增幅。

参考观研天下发布《2019年中国保险行业分析报告-市场运营态势与发展前景预测》

保险中介是保险交易活动的重要桥梁和纽带,是保险市场的重要组成部分。国际经验表明,保险业越成熟的国家,保险中介越发达。随着我国保险市场将逐步走向成熟,保险中介市场也将迎来广阔发展空间,成为保险业增长的“风口”。具体来说,支持我国保险中介市场持续发展的因素至少包括:

第一,我国保险业仍然有着巨大的发展空间,保险市场“蛋糕”的做大,必然会为保险中介带来大量的业务机会。根据瑞士再保险公司的Sigma杂志,2016年全球的平均保险深度为6.28%,平均保险密度为638.3美元,而我国内地的保险深度仅为4.15%,保险密度仅为337.1美元,均低于国际保险业的平均发展水平,与美、日、欧等发达国家和地区的差距更大。这些差距,反映出我国保险业长期增长前景可期。

第二,消费者对保险产品的需求日趋多元化,要满足这种不断升级的需求,离不开保险中介的促成。在居民收入普遍增加的背景下,人们对保险保障的需求有了全方位的提升,并且这种需求呈现出爆发式增长态势。然而,面对种类繁多、责任各异、条款复杂的保险产品,消费者要作出最适合自己的购买决策,并非易事。虽然不少消费者对保险产品有一定的了解,保险意识也较强,但是与专业的保险中介相比,他们的知识储备是不全面的,也难以跟上保险市场的快速变化,仍需要专业第三方的帮助。

第三,现行保险监管政策鼓励和支持保险中介的发展。一方面,保险中介所面临的外部环境不断得到优化,如2015年《保险法》修订时明确删除了设立机构时的前置审批规定,并取消了代理人、经纪人、公估人职业资格认证。另外,费率市场化改革增强了市场的活力,也为保险中介业务的开展带来了利好。另一方面,2015年9月,保监会专门出台了《关于深化保险中介市场改革的意见》,肯定了保险中介在保险市场中发挥的重要作用,并提出了建立多层次、多成分、多形式保险中介市场体系的目标,对保险中介市场改革做出了具体部署。这些都为保险中介市场的健康发展创造了良好的氛围。

第四,保险中介公司牌照的获取难度要大大低于保险公司的牌照。对于不少希望进入保险行业“分一杯羹”的资本来说,与其花很长的时间苦苦等待保险公司的牌照,还不如尽早取得保险中介公司牌照,然后利用中介公司小而灵、可塑性强的优势,抓住当下保险业的黄金发展时期,撬动万亿级的保险市场。

伴随互联网科技巨头、拥有独特资源禀赋的央企、民营实业巨头,风险投资基金、及诸多业内外人才的涌入,保险专业中介的价值正在不断被发现和重估。2010-2016年,国内健康险原保费收入从691.72亿元迅速增长至4042.5亿元,增幅4.8倍,占人身险保费收入比重从6.37%增至18.18%,占全行业保费收入比重从4.66%增至13.06%。不过,这一快增长趋势在2017年放缓。2017年以来,健康险保费增速显著下滑。保监会数据显示,2017年首月,健康险业务原保险保费收入641.11亿元,同比增长50.15%,仍高于寿险业务38.49%的同比增幅。

2010-2017年我国健康保险原保费收入及其增速

图表来源:金融办

参考观研天下发布《2019年中国保险行业分析报告-市场运营态势与发展前景预测》

2010-2017年我国健康保险原保费收入占比变化情况

图表来源:金融办

保险中介是保险交易活动的重要桥梁和纽带,是保险市场的重要组成部分。国际经验表明,保险业越成熟的国家,保险中介越发达。随着我国保险市场将逐步走向成熟,保险中介市场也将迎来广阔发展空间,成为保险业增长的“风口”。具体来说,支持我国保险中介市场持续发展的因素至少包括:

第一,我国保险业仍然有着巨大的发展空间,保险市场“蛋糕”的做大,必然会为保险中介带来大量的业务机会。根据瑞士再保险公司的Sigma杂志,2016年全球的平均保险深度为6.28%,平均保险密度为638.3美元,而我国内地的保险深度仅为4.15%,保险密度仅为337.1美元,均低于国际保险业的平均发展水平,与美、日、欧等发达国家和地区的差距更大。这些差距,反映出我国保险业长期增长前景可期。

第二,消费者对保险产品的需求日趋多元化,要满足这种不断升级的需求,离不开保险中介的促成。在居民收入普遍增加的背景下,人们对保险保障的需求有了全方位的提升,并且这种需求呈现出爆发式增长态势。然而,面对种类繁多、责任各异、条款复杂的保险产品,消费者要作出最适合自己的购买决策,并非易事。虽然不少消费者对保险产品有一定的了解,保险意识也较强,但是与专业的保险中介相比,他们的知识储备是不全面的,也难以跟上保险市场的快速变化,仍需要专业第三方的帮助。

第三,现行保险监管政策鼓励和支持保险中介的发展。一方面,保险中介所面临的外部环境不断得到优化,如2015年《保险法》修订时明确删除了设立机构时的前置审批规定,并取消了代理人、经纪人、公估人职业资格认证。另外,费率市场化改革增强了市场的活力,也为保险中介业务的开展带来了利好。另一方面,2015年9月,保监会专门出台了《关于深化保险中介市场改革的意见》,肯定了保险中介在保险市场中发挥的重要作用,并提出了建立多层次、多成分、多形式保险中介市场体系的目标,对保险中介市场改革做出了具体部署。这些都为保险中介市场的健康发展创造了良好的氛围。

第四,保险中介公司牌照的获取难度要大大低于保险公司的牌照。对于不少希望进入保险行业“分一杯羹”的资本来说,与其花很长的时间苦苦等待保险公司的牌照,还不如尽早取得保险中介公司牌照,然后利用中介公司小而灵、可塑性强的优势,抓住当下保险业的黄金发展时期,撬动万亿级的保险市场。

资料来源:观研天下(YZ)整理

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。