2020两会,人大代表李书福建议试点开放“禁限摩”。据不完全统计,目前国内限摩的城市有将近200个,大大限制了摩托车行业的发展。摩托相比其他交通方式,有着更优秀的便利性,车身小巧,能有效的缓解城市交通拥堵,而且使用成本低。但我国摩托车行业在各种交通工具产量中占比并不重,2018年,摩托车在全国交通工具产量中占比仅为10%。

根据数据显示,我国摩托车行业主要分布在华东地区,占比33%,其后分别是华北、华南、华中地区,占比分别为15.5%、14.2%、11.7%。2020年一季度中国摩托车生产企业大长江销量第一,占比为19%,鑫隆、宗申紧随其后,占比均为12%。

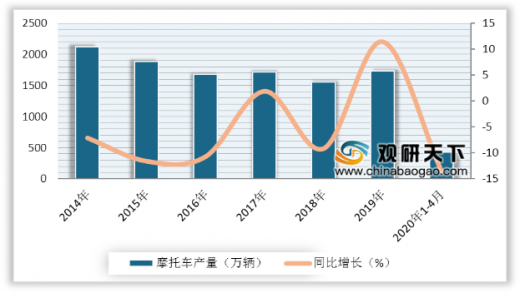

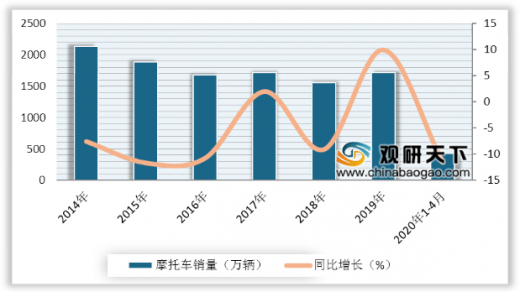

受疫情影响,2020年1-3月中国摩托车产销量分别为269.19、272.71万辆,同比下降分别为23.04%、22.8%。随着疫情的全面控制,我国摩托车企业纷纷开工复工,国内市场基本恢复,电动摩托车明显产生增长拉动作用,产销量较同期有所上升。2020年4月中国摩托车产销量分别为154.47、159.41万辆,同比增长分别为10.38%、17.89%。

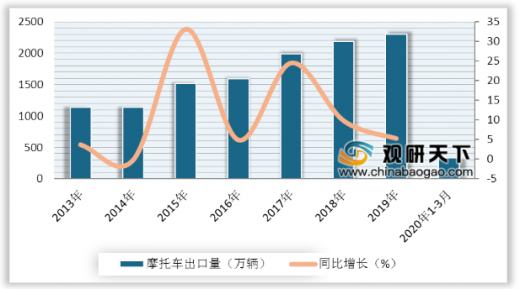

据数据显示,2019年全年中国摩托车出口量达到了2301万辆,累计增长5.3%;出口金额达到了7647.28百万美元,累计增长1.2%。由于疫情影响,2020年一季度中国摩托车出口量为329万辆,出口金额为870.24百万美元,比上年同期有所下降。

中国摩托车产业正处于电动化、国际化竞争的关键时期。试点开放“禁限摩”,统一电摩上牌政策,加强运营管理,规范管理法规,建立驾照分级制度,加大电摩研发。这有利于提升城市交通通行效率,提高摩托车产业竞争力,扩大摩托车产销和出口,全面提升中国摩托车品牌在国际市场的竞争力。(LJ)

以上数据资料参考《2020年中国摩托车行业投资分析报告-行业深度调研与未来规划分析》。

各类行业分析报告查找请登录chinabaogao.com或gyii.cn

2018年全国交通工具产量比

数据来源:公开资料整理

根据数据显示,我国摩托车行业主要分布在华东地区,占比33%,其后分别是华北、华南、华中地区,占比分别为15.5%、14.2%、11.7%。2020年一季度中国摩托车生产企业大长江销量第一,占比为19%,鑫隆、宗申紧随其后,占比均为12%。

中国摩托车行业区域分布市场结构

数据来源:公开资料整理

2020年1-3月中国摩托车生产企业销量前十

数据来源:公开资料整理

受疫情影响,2020年1-3月中国摩托车产销量分别为269.19、272.71万辆,同比下降分别为23.04%、22.8%。随着疫情的全面控制,我国摩托车企业纷纷开工复工,国内市场基本恢复,电动摩托车明显产生增长拉动作用,产销量较同期有所上升。2020年4月中国摩托车产销量分别为154.47、159.41万辆,同比增长分别为10.38%、17.89%。

2014年-2020年1-4月中国摩托车产量及同比增长

数据来源:公开资料整理

2014年-2020年1-4月中国摩托车销量及同比增长

数据来源:公开资料整理

据数据显示,2019年全年中国摩托车出口量达到了2301万辆,累计增长5.3%;出口金额达到了7647.28百万美元,累计增长1.2%。由于疫情影响,2020年一季度中国摩托车出口量为329万辆,出口金额为870.24百万美元,比上年同期有所下降。

2013年-2020年一季度中国摩托车出口量及同比增长

数据来源:公开资料整理

2013年-2020年一季度中国摩托车出口金额及同比增长

数据来源:公开资料整理

中国摩托车产业正处于电动化、国际化竞争的关键时期。试点开放“禁限摩”,统一电摩上牌政策,加强运营管理,规范管理法规,建立驾照分级制度,加大电摩研发。这有利于提升城市交通通行效率,提高摩托车产业竞争力,扩大摩托车产销和出口,全面提升中国摩托车品牌在国际市场的竞争力。(LJ)

以上数据资料参考《2020年中国摩托车行业投资分析报告-行业深度调研与未来规划分析》。

各类行业分析报告查找请登录chinabaogao.com或gyii.cn

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。