2019年初黄石市市政府出台智慧停车实施方案,由政府平台公司城发集团出资,成立国资停车公司,负责实施智慧停车项目。经过招投标,中兴智能交通股份有限公司中标,项目总投资5178万元。今年10月,“黄石停车APP”、公众号、小程序上线。目前,全市有10.3万个停车位纳入智慧停车系统,大上海广场、摩尔城等商业体车位信息也接入智慧停车系统,进行动态调控。

智慧停车商业模式有:车位信息共享、车位预定B2C、车位共享P2P和全流程优化四大板块。车位信息共享、车位预定B2C、车位共享P2P主要应用于互联网创业公司,具体操作是通过移动APP搭建服务平台,但是在实际操作过程中存在发展瓶颈。对于车位信息共享,当前停车场整体智能化水平较低,各家数据标准不一,集成难度较大,车位预定B2C也受限于同样的问题,难以保证车位信息的充分可靠;而车位共享P2P则较为依赖弹性社交,容易对守时性和突发状况估计不足。

根据相关数据显示,2018年我国汽车保有量达到2.4亿台,比上一年增加2285万台,同比增加了10.51%,2019年上半年汽车保有量为2.5亿台。而新建停车位的发展缓慢,造成了停车位缺口越来越大,车多位少是停车难问题的首要。然而,现有的停车位利用率极低,一个车位的全天利用率平均值在30%左右,而国际先进水平为80%,停车资源紧缺的大环境下,还存在严重的资源浪费情况,更是加剧了停车难。

参考观研天下发布《2019年中国智慧停车行业分析报告-产业供需现状与投资商机研究》

我国智慧停车市场规模的扩张一直呈上升趋势,从2013年智慧停车市场规模的14.5亿元,增长至2018年126亿元。随着大数据、云计算、车牌识别等技术的发展以及ETC的覆盖速度加快,智慧停车行业市场规模将会保持持续增长趋势,预计到2020年智慧停车市场规模将突破154亿元。

由于智慧停车行业的各参与方在利益诉求方面不一致,导致智慧停车行业的竞争格局相对分散,但是如果他们能够及时抓住目前城镇老旧小区改造、城市停车场补短板和全国推广ETC这几个热潮,把智慧停车跟城市整体规划相融合,就可以最大限度地推动智慧停车的实际落地。智慧停车领域的政策推广宣传以及物联网、人工智能、线上支付等技术逐渐成熟,都给智慧停车行业提供了很好的铺垫,智慧停车系统市场需求将持续上升。

智慧停车商业模式有:车位信息共享、车位预定B2C、车位共享P2P和全流程优化四大板块。车位信息共享、车位预定B2C、车位共享P2P主要应用于互联网创业公司,具体操作是通过移动APP搭建服务平台,但是在实际操作过程中存在发展瓶颈。对于车位信息共享,当前停车场整体智能化水平较低,各家数据标准不一,集成难度较大,车位预定B2C也受限于同样的问题,难以保证车位信息的充分可靠;而车位共享P2P则较为依赖弹性社交,容易对守时性和突发状况估计不足。

智慧停车主要商业模式

| 商业模式 |

代表企业 |

|

| 全流程优化 |

重资产+铺设备+流程服务,深度介入停车场运营。通过覆盖智能停车设备实现停车的智能化和互联化,为车主提供车位搜索、预定、导航等服务,来实现B端停车场增益赌漏,提高管理效率。 |

ETCP |

| 车位共享P2P |

共享车位,盘活闲置停车资源。该模式可以将它理解为P2P租车位,为有车位的、想停车的车主提供对接服务,盘活车位空闲时间,提高车位的使用率,为业主创收,为车主解决停车难问题。 |

丁丁停车 |

| 车位信息共享 |

轻资产+集成数据+进场服务,节约搜寻成本。该模式可粗暴理解为停车版“大众点评”,将智能停车场联网,打破信息孤岛,提供停车场搜索、匹配、导航的进场服务,提高搜寻效率,实现就近停车引导。 |

停车百事通 |

| 车位预定B2C |

将车场联网,提供车位预定服务。停车场运营方通过平台发布可预定的车位,车主在平台查询、预定。 |

安泊客 |

数据来源:智能交通网

根据相关数据显示,2018年我国汽车保有量达到2.4亿台,比上一年增加2285万台,同比增加了10.51%,2019年上半年汽车保有量为2.5亿台。而新建停车位的发展缓慢,造成了停车位缺口越来越大,车多位少是停车难问题的首要。然而,现有的停车位利用率极低,一个车位的全天利用率平均值在30%左右,而国际先进水平为80%,停车资源紧缺的大环境下,还存在严重的资源浪费情况,更是加剧了停车难。

参考观研天下发布《2019年中国智慧停车行业分析报告-产业供需现状与投资商机研究》

2013-2019年上半年我国汽车保有量及增长情况

数据来源:中国汽车工业协会

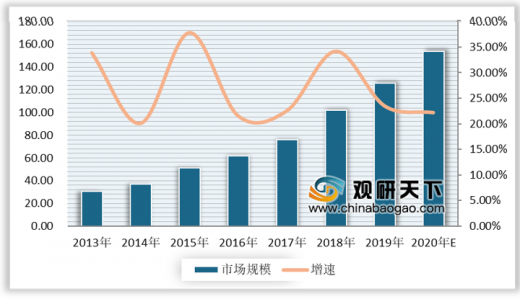

我国智慧停车市场规模的扩张一直呈上升趋势,从2013年智慧停车市场规模的14.5亿元,增长至2018年126亿元。随着大数据、云计算、车牌识别等技术的发展以及ETC的覆盖速度加快,智慧停车行业市场规模将会保持持续增长趋势,预计到2020年智慧停车市场规模将突破154亿元。

2013-2020年我国智慧停车行业市场规模预测及增速情况

数据来源:智能交通网

由于智慧停车行业的各参与方在利益诉求方面不一致,导致智慧停车行业的竞争格局相对分散,但是如果他们能够及时抓住目前城镇老旧小区改造、城市停车场补短板和全国推广ETC这几个热潮,把智慧停车跟城市整体规划相融合,就可以最大限度地推动智慧停车的实际落地。智慧停车领域的政策推广宣传以及物联网、人工智能、线上支付等技术逐渐成熟,都给智慧停车行业提供了很好的铺垫,智慧停车系统市场需求将持续上升。

资料来源:智能交通网、中国汽车工业协会,观研天下(WYD)整理,转载请注明出处。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。