参考观研天下发布《2018年中国新能源汽车市场分析报告-行业运营态势与发展前景预测》

根据报道消息,新能源汽车市场呈现出“热火朝天”的高增长态势。8月车企在均表现不俗。8月,新能源汽车产销分别完成9.9万辆和10.1万辆,比上年同期分别增长39%和49.5%。1~8月新能源汽车产销分别完成60.7万辆和60.1万辆,比上年同期分别增长75.4%和88%。其中,新能源乘用车销量占比达87%。

新能源汽车市场的高增长主要是由于新能源乘用车市场的销量支撑。数据显示,1~8月新能源乘用车销量达50.73万辆。其中比亚迪以2.09万辆月销量稳坐8月销量冠军,但与之相比,长安汽车、众泰汽车等车企销量不乐观。

数据显示,8月,我国新能源乘用车销量为8.42万辆,同比增长60%。从国内新能源销量车排行前十五的企业的销量来看,我国新能源汽车企业销量差距大。例如,比亚迪以约2.09万辆销量夺得冠军,而长城汽车的新能源汽车销量仅为789辆。

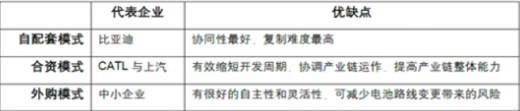

在国家新能源政策的大力推动下,从2014年开始我国新能源汽车市场发展迅速。目前国内外车企和电池企业的合作模式,根据自身实力及战略的而不同,大致可以分为自配套、合资和外购三种模式。

目前,以合作为基础的合资模式和以市场自由竞争为基础的外购模式,在日韩和欧美等国家和地区比较流行。这两种产业链发展模式均比较符合所在国家和地区的国庆和经济发展情况。但在当前国内高端产能存在不足的市场条件下,产业链上下游龙头更倾向于合资模式。

总体来说,除了比亚迪等少数企业之外,我国新能源汽车未来产业链的整合,有很大概率沿着目前欧美或者日韩等国家和地区的产业链模式展开,锂电企业和新能源汽车企业通过契约或者合作关系进行合纵连横成为未来的发展趋势。

现阶段,我国新能源商用车的格局已比较清晰,CATL、比亚迪、国轩高科等几家企业已经确立了各自在主要商用车产业链的地位。乘用车的格局也逐渐清晰,从2017年上半年的纯电动车销售情况来看,乘用车总销量达16.4万辆,其中前十大畅销车型占比接近60%,其中目前最具优势的整车企业是北汽、比亚迪、吉利,而上汽集团目前在新能源汽车行业尚未展现实力,但作为国内最大的汽车工业集团,也是电池企业亟待渗透的重点产业链。

数据显示,2018年上半年,新能源乘用车销量排名前十车型依次为北汽新能源EC系列、比亚迪秦EV、比亚迪宋DM1.5TDM1.5T、江淮IEV、奇瑞eQ电动车、江铃新能源E200、比亚迪e5、荣威i61.0TEDU、荣威RX51.5TEDU、知豆D2。其中第一的车型为北汽新能源EC系列1-6月销量为39906辆。

根据报道消息,新能源汽车市场呈现出“热火朝天”的高增长态势。8月车企在均表现不俗。8月,新能源汽车产销分别完成9.9万辆和10.1万辆,比上年同期分别增长39%和49.5%。1~8月新能源汽车产销分别完成60.7万辆和60.1万辆,比上年同期分别增长75.4%和88%。其中,新能源乘用车销量占比达87%。

新能源汽车市场的高增长主要是由于新能源乘用车市场的销量支撑。数据显示,1~8月新能源乘用车销量达50.73万辆。其中比亚迪以2.09万辆月销量稳坐8月销量冠军,但与之相比,长安汽车、众泰汽车等车企销量不乐观。

数据显示,8月,我国新能源乘用车销量为8.42万辆,同比增长60%。从国内新能源销量车排行前十五的企业的销量来看,我国新能源汽车企业销量差距大。例如,比亚迪以约2.09万辆销量夺得冠军,而长城汽车的新能源汽车销量仅为789辆。

在国家新能源政策的大力推动下,从2014年开始我国新能源汽车市场发展迅速。目前国内外车企和电池企业的合作模式,根据自身实力及战略的而不同,大致可以分为自配套、合资和外购三种模式。

目前,以合作为基础的合资模式和以市场自由竞争为基础的外购模式,在日韩和欧美等国家和地区比较流行。这两种产业链发展模式均比较符合所在国家和地区的国庆和经济发展情况。但在当前国内高端产能存在不足的市场条件下,产业链上下游龙头更倾向于合资模式。

总体来说,除了比亚迪等少数企业之外,我国新能源汽车未来产业链的整合,有很大概率沿着目前欧美或者日韩等国家和地区的产业链模式展开,锂电企业和新能源汽车企业通过契约或者合作关系进行合纵连横成为未来的发展趋势。

车企与电池厂商不同合作模式特点

资料来源:公开资料整理

现阶段,我国新能源商用车的格局已比较清晰,CATL、比亚迪、国轩高科等几家企业已经确立了各自在主要商用车产业链的地位。乘用车的格局也逐渐清晰,从2017年上半年的纯电动车销售情况来看,乘用车总销量达16.4万辆,其中前十大畅销车型占比接近60%,其中目前最具优势的整车企业是北汽、比亚迪、吉利,而上汽集团目前在新能源汽车行业尚未展现实力,但作为国内最大的汽车工业集团,也是电池企业亟待渗透的重点产业链。

数据显示,2018年上半年,新能源乘用车销量排名前十车型依次为北汽新能源EC系列、比亚迪秦EV、比亚迪宋DM1.5TDM1.5T、江淮IEV、奇瑞eQ电动车、江铃新能源E200、比亚迪e5、荣威i61.0TEDU、荣威RX51.5TEDU、知豆D2。其中第一的车型为北汽新能源EC系列1-6月销量为39906辆。

2018年1-6月新能源乘用车销量排名前十车型

资料来源:公开资料整理

资料来源: 互联网,观研ww整理

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。