近日,长城汽车发布2017年年报,数据显示(以下数据均来自合并报表),2017年长城汽车实现营业总收入1011.7亿元,同比增长2.59%;实现营业利润58.5亿元,同比下降52.25%;归属于上市公司股东的扣除非经常性损益的净利润为43亿元,同比下降58.49%。

长城汽车方面表示,归属于本公司股东净利润减少的主要原因是,报告期本集团让利客户,对现有产品进行促销,以及加大品牌及新产品推广力度所致。

经营活动现金流首次告负

相比利润的大幅下滑,长城汽车在2017年的现金储备却迎来巨大增长。资产负债表的数据显示,长城汽车在2017年末的货币资金额为48.3亿元,同比增幅高达124%。

现金流量表的数据显示,2017年长城汽车的现金及现金等价物增长了19.5亿元,值得注意的是,这是长城自2012年以来首次实现该数据增长。在过去五年中,长城汽车的现金及现金等价物增长额均呈现负增长状态。

《国际金融报》记者发现,长城汽车的现金储备能有如此增长,主要归功于其筹资活动所带来的现金流入。2017年,长城汽车因筹资活动所产生的现金流净额为60.9亿元,其中,长城因借款所收到的现金额高达172.6亿元。

一位资深注册会计师向记者表示:“在结合观察资产负债表的数据之后,这部分借款主要源于长城汽车的短期借款,且由于是短期,长城汽车2018年的筹资活动现金流很有可能将产生大额的负数。”

另外,长城汽车因投资活动产生的现金流量净额也有明显下降,相比2016年高达83.7亿元的净流出,2017年这一数据回落至30.6亿元,同比下降63%。

不过,在筹资活动庞大的现金流入以及投资活动减少的现金流出之下,长城汽车在2017年的经营性活动现金流却产生了10.8亿元的净流出额,这也是长城自2011年上市以来,经营活动现金流的首次告负。2016年,长城汽车的经营活动现金净流入额曾高达88.4亿元。

结构转型和技术涨薪所致

事实上,2017年长城汽车的经营活动现金流入合计超过1234.8亿元,相比2016年实现了23%的增长。然而,因为购买商品、接受劳务支付的现金同比增长39%,以及支付给职工的薪酬同比增长25%,导致长城汽车的经营活动现金流量净额产生了近11亿的赤字。

2017年,长城汽车先后推出了旗下高端品牌WEY的两款车型VV5和VV7,在成本方面,WEY品牌的车型相比长城的传统品牌哈弗确实要高出不少。数据显示,长城汽车的整车业务在2017年仅实现了17.8%的毛利率,较2016年下降6.33%。

另外,为了推广WEY这一全新的高端品牌,长城汽车在广告宣传等方面也砸下重金。财报显示,2017年长城汽车的销售费用合计44.06亿元,同比增长38.8%;其中,广告及媒体服务费用为9.07亿元,同比增长310%。

至于企业内部员工的涨薪,早在长城汽车2016年度的员工总结表彰大会上就初露端倪。当时,长城汽车董事长魏建军表示,公司的人力资源管理存在巨大问题,致使人员流失率过高,员工满意度太低,这是公司目前亟须解决的最大问题。

有接近长城汽车的消息人士向《国际金融报》记者表示,2017年,长城汽车内部员工平均有近千元左右的涨薪,并且集中在技术人员。

此前,在销量不断攀高的情况之下,由于长城汽车所支付的薪酬缺乏吸引力,导致公司的员工,尤其是技术员工频频跳槽。2016年底,长城汽车的技术人员共计10236名,与2015年相比减少了6276名。也就是说,在2016年中,有超过三成的技术人员离开了长城。

2017年,长城汽车在技术人员的挽留和吸引上显然下足了功夫。截至去年底,公司的技术人员数达到了17917名,同比增长75%。

业内人士向《国际金融报》记者表示,长城汽车目前正在历经产品结构的转型,包括对于WEY品牌和新能源车型的研发,长城对于技术人员的渴求程度致使其调整了薪酬水平。

全系布局哈弗

2017年,长城汽车全年销量合计1070161辆,同比下降0.4%。其中,哈弗品牌销售出851855辆新车,同比下降9.19%;新上市的WEY品牌则销售出86427辆新车。

2017年1月8日,长城汽车曾在公告中表示其2017年的销量目标为125万辆,从当前的结果看,长城仅实现了既定目标的85.6%。为此,上月24日,长城汽车董事长魏建军和总裁王凤英分别宣布自罚300万元和200万元的年薪。

进入2018年,长城汽车的销量似乎仍没有摆脱下滑的势头。

2月份,长城汽车合计销售出58336辆新车,同比下降近25%。其中,哈弗品牌销量仅为42169辆,同比下跌37%;新品牌WEY合计销量8529辆,环比下跌58%。

年初,长城汽车为2018年制定下116万辆的销量目标,按此计算,其平均月销量必须要达到近9.7万辆才能完成目标。截至2月底,长城仅完成了目标的14.5%。长城方面表示,长城汽车在销量目标执行上会有自己的节奏。

3月25日,哈弗全新紧凑型SUV——哈弗H4正式上市,这也标志着哈弗品牌完成其H系列车型从1到9的全面布局,实现对SUV市场全方位覆盖。此外,长城汽车总裁王凤英曾透露,到2020年,长城计划将投入200亿元研发电动车,争取到2025年实现70万辆电动汽车的销量目标。

参考观研天下发布《2018年中国汽车行业分析报告-市场深度调研与投资前景预测》

1.2017年汽车行业增速3.6%,乘用车增速1.9%,强弱分化

据中汽协统计,2017年12月汽车销量同比增0.1%,其中乘用车销量265万辆,同比下滑0.7%;商用车销量40.7万辆,同比增5.7%;其中重卡销量6.63万辆,同比下滑5.5%;2017年,汽车销量2894万元,同比增长3.6%;其中乘用车销量2474万辆,同比增1.9%;商用车销量420万辆,同比增15%;重卡销量112万辆,同比增52%。

总体来看,由于购置税优惠幅度减小,乘用车市场在2016年出现提前透支;另一方面新能源汽车政策调整,对上半年销售产生一定影响。全年来看,在2016年高基数的基础上出现正增长,行业整体经济运行态势良好,呈现平稳增长态势。

分车型来看,轿车销量同比-2.4%,SUV同比14.9%,MPV同比-16.4%,SUV增速持续超过轿车、SUV占比已达41%,与轿车48%的行业占比进一步缩小。

分排量来看,受购置税优惠政策调整影响,2017年1.6升及以下乘用车销量同比下降1.1%,占乘用车销量比重为69.6%,同比下降1.8个百分点。

从车企来看,车企强弱分化明显、行业集中度持续提升。前十大汽车集团中,吉利增速最快,销量125万辆、同比增63%;广汽销量达到200万辆,同比增21%;一汽集团和上汽集团都维持在5-10%的增速;北汽集团和长安汽车则分别同比下滑25%和6%。销量前十位的企业集团占汽车销售总量的88.5%,高于上年0.2个百分点。

从价格来看,2017年总体价格优惠力度强于2016年、但弱于2015年。自主和合资品牌分化明显;总体呈现强者恒强态势。法系、韩系、部分自主促销力度非常大;豪华车、日系、吉利等车系促销力度较小。

2.小排量车购置税政策对销量和排量占比的影响

2.小排量车购置税政策对销量和排量占比的影响

2.1小排量车购置税政策结构性透支销量

我们首先回顾历史,2009年1月小排量乘用车购置税政策按5%征收,当年销量同比增长53%;2010年按照7.5%征收时、全年销量同比增33%;2011年恢复10%的税率时,全年销量同比增长5%、增速下滑明显。

2.2购置税政策导致小排量透支后、往往会伴随着修复

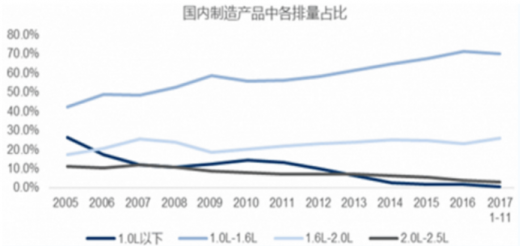

从长周期来看,排量的变化反映了消费升级和发动机技术的进步。从图内制造的汽车产品排量占比变化中可以看出:1.0L及以下排量占比持续下降,而1.0-1.6L占比持续提升,这表明低端A00级乘用车受消费升级影响明显;而随着发动机性能的提升和涡轮增压技术的普及,2.0-2.5L销量占比不断下降。

统计历史发现,一般年中为小排量车占比最低点、下半年小排量车占比提升、上半年小排量车占比下降。我们认为这和“年前购车”的消费者依赖于奖金等收入、对价格较为敏感有关。

从2009-2011的历史看,购置税政策强化了这种趋势。当购置税政策带来短期小排量车销量有所透支之后、会伴随着随之而来的修复。在下图中可以较清晰的看到:

2009年下半年小排量车占比的提升导致2010年上半年占比的下滑;

2010年下半年小排量车占比的提升导致2011年上半年占比的下滑;

2015年下半年以及2016年小排量车占比持续提升,最终导致2017年上半年小排量车占比的下滑;而2017年下半年,市场对购置税政策预先反应、小排量车占比持续提升。

我们认为,由于小排量车购置税优惠政策的完全退出,2018年大排量车将迎来较好的增长。我们看好体现消费升级的豪华车的市场表现。从1月上半月经销商的数据看,1.6L以上排量车占比已经有所提升。

长城汽车方面表示,归属于本公司股东净利润减少的主要原因是,报告期本集团让利客户,对现有产品进行促销,以及加大品牌及新产品推广力度所致。

经营活动现金流首次告负

相比利润的大幅下滑,长城汽车在2017年的现金储备却迎来巨大增长。资产负债表的数据显示,长城汽车在2017年末的货币资金额为48.3亿元,同比增幅高达124%。

现金流量表的数据显示,2017年长城汽车的现金及现金等价物增长了19.5亿元,值得注意的是,这是长城自2012年以来首次实现该数据增长。在过去五年中,长城汽车的现金及现金等价物增长额均呈现负增长状态。

《国际金融报》记者发现,长城汽车的现金储备能有如此增长,主要归功于其筹资活动所带来的现金流入。2017年,长城汽车因筹资活动所产生的现金流净额为60.9亿元,其中,长城因借款所收到的现金额高达172.6亿元。

一位资深注册会计师向记者表示:“在结合观察资产负债表的数据之后,这部分借款主要源于长城汽车的短期借款,且由于是短期,长城汽车2018年的筹资活动现金流很有可能将产生大额的负数。”

另外,长城汽车因投资活动产生的现金流量净额也有明显下降,相比2016年高达83.7亿元的净流出,2017年这一数据回落至30.6亿元,同比下降63%。

不过,在筹资活动庞大的现金流入以及投资活动减少的现金流出之下,长城汽车在2017年的经营性活动现金流却产生了10.8亿元的净流出额,这也是长城自2011年上市以来,经营活动现金流的首次告负。2016年,长城汽车的经营活动现金净流入额曾高达88.4亿元。

结构转型和技术涨薪所致

事实上,2017年长城汽车的经营活动现金流入合计超过1234.8亿元,相比2016年实现了23%的增长。然而,因为购买商品、接受劳务支付的现金同比增长39%,以及支付给职工的薪酬同比增长25%,导致长城汽车的经营活动现金流量净额产生了近11亿的赤字。

2017年,长城汽车先后推出了旗下高端品牌WEY的两款车型VV5和VV7,在成本方面,WEY品牌的车型相比长城的传统品牌哈弗确实要高出不少。数据显示,长城汽车的整车业务在2017年仅实现了17.8%的毛利率,较2016年下降6.33%。

另外,为了推广WEY这一全新的高端品牌,长城汽车在广告宣传等方面也砸下重金。财报显示,2017年长城汽车的销售费用合计44.06亿元,同比增长38.8%;其中,广告及媒体服务费用为9.07亿元,同比增长310%。

至于企业内部员工的涨薪,早在长城汽车2016年度的员工总结表彰大会上就初露端倪。当时,长城汽车董事长魏建军表示,公司的人力资源管理存在巨大问题,致使人员流失率过高,员工满意度太低,这是公司目前亟须解决的最大问题。

有接近长城汽车的消息人士向《国际金融报》记者表示,2017年,长城汽车内部员工平均有近千元左右的涨薪,并且集中在技术人员。

此前,在销量不断攀高的情况之下,由于长城汽车所支付的薪酬缺乏吸引力,导致公司的员工,尤其是技术员工频频跳槽。2016年底,长城汽车的技术人员共计10236名,与2015年相比减少了6276名。也就是说,在2016年中,有超过三成的技术人员离开了长城。

2017年,长城汽车在技术人员的挽留和吸引上显然下足了功夫。截至去年底,公司的技术人员数达到了17917名,同比增长75%。

业内人士向《国际金融报》记者表示,长城汽车目前正在历经产品结构的转型,包括对于WEY品牌和新能源车型的研发,长城对于技术人员的渴求程度致使其调整了薪酬水平。

全系布局哈弗

2017年,长城汽车全年销量合计1070161辆,同比下降0.4%。其中,哈弗品牌销售出851855辆新车,同比下降9.19%;新上市的WEY品牌则销售出86427辆新车。

2017年1月8日,长城汽车曾在公告中表示其2017年的销量目标为125万辆,从当前的结果看,长城仅实现了既定目标的85.6%。为此,上月24日,长城汽车董事长魏建军和总裁王凤英分别宣布自罚300万元和200万元的年薪。

进入2018年,长城汽车的销量似乎仍没有摆脱下滑的势头。

2月份,长城汽车合计销售出58336辆新车,同比下降近25%。其中,哈弗品牌销量仅为42169辆,同比下跌37%;新品牌WEY合计销量8529辆,环比下跌58%。

年初,长城汽车为2018年制定下116万辆的销量目标,按此计算,其平均月销量必须要达到近9.7万辆才能完成目标。截至2月底,长城仅完成了目标的14.5%。长城方面表示,长城汽车在销量目标执行上会有自己的节奏。

3月25日,哈弗全新紧凑型SUV——哈弗H4正式上市,这也标志着哈弗品牌完成其H系列车型从1到9的全面布局,实现对SUV市场全方位覆盖。此外,长城汽车总裁王凤英曾透露,到2020年,长城计划将投入200亿元研发电动车,争取到2025年实现70万辆电动汽车的销量目标。

参考观研天下发布《2018年中国汽车行业分析报告-市场深度调研与投资前景预测》

1.2017年汽车行业增速3.6%,乘用车增速1.9%,强弱分化

据中汽协统计,2017年12月汽车销量同比增0.1%,其中乘用车销量265万辆,同比下滑0.7%;商用车销量40.7万辆,同比增5.7%;其中重卡销量6.63万辆,同比下滑5.5%;2017年,汽车销量2894万元,同比增长3.6%;其中乘用车销量2474万辆,同比增1.9%;商用车销量420万辆,同比增15%;重卡销量112万辆,同比增52%。

总体来看,由于购置税优惠幅度减小,乘用车市场在2016年出现提前透支;另一方面新能源汽车政策调整,对上半年销售产生一定影响。全年来看,在2016年高基数的基础上出现正增长,行业整体经济运行态势良好,呈现平稳增长态势。

分车型来看,轿车销量同比-2.4%,SUV同比14.9%,MPV同比-16.4%,SUV增速持续超过轿车、SUV占比已达41%,与轿车48%的行业占比进一步缩小。

分排量来看,受购置税优惠政策调整影响,2017年1.6升及以下乘用车销量同比下降1.1%,占乘用车销量比重为69.6%,同比下降1.8个百分点。

从车企来看,车企强弱分化明显、行业集中度持续提升。前十大汽车集团中,吉利增速最快,销量125万辆、同比增63%;广汽销量达到200万辆,同比增21%;一汽集团和上汽集团都维持在5-10%的增速;北汽集团和长安汽车则分别同比下滑25%和6%。销量前十位的企业集团占汽车销售总量的88.5%,高于上年0.2个百分点。

从价格来看,2017年总体价格优惠力度强于2016年、但弱于2015年。自主和合资品牌分化明显;总体呈现强者恒强态势。法系、韩系、部分自主促销力度非常大;豪华车、日系、吉利等车系促销力度较小。

表:自主品牌2017销量完成情况

2.1小排量车购置税政策结构性透支销量

我们首先回顾历史,2009年1月小排量乘用车购置税政策按5%征收,当年销量同比增长53%;2010年按照7.5%征收时、全年销量同比增33%;2011年恢复10%的税率时,全年销量同比增长5%、增速下滑明显。

2.2购置税政策导致小排量透支后、往往会伴随着修复

从长周期来看,排量的变化反映了消费升级和发动机技术的进步。从图内制造的汽车产品排量占比变化中可以看出:1.0L及以下排量占比持续下降,而1.0-1.6L占比持续提升,这表明低端A00级乘用车受消费升级影响明显;而随着发动机性能的提升和涡轮增压技术的普及,2.0-2.5L销量占比不断下降。

图:国产汽车中,1.0-1.6L的销量占比不断提高

统计历史发现,一般年中为小排量车占比最低点、下半年小排量车占比提升、上半年小排量车占比下降。我们认为这和“年前购车”的消费者依赖于奖金等收入、对价格较为敏感有关。

从2009-2011的历史看,购置税政策强化了这种趋势。当购置税政策带来短期小排量车销量有所透支之后、会伴随着随之而来的修复。在下图中可以较清晰的看到:

2009年下半年小排量车占比的提升导致2010年上半年占比的下滑;

2010年下半年小排量车占比的提升导致2011年上半年占比的下滑;

2015年下半年以及2016年小排量车占比持续提升,最终导致2017年上半年小排量车占比的下滑;而2017年下半年,市场对购置税政策预先反应、小排量车占比持续提升。

我们认为,由于小排量车购置税优惠政策的完全退出,2018年大排量车将迎来较好的增长。我们看好体现消费升级的豪华车的市场表现。从1月上半月经销商的数据看,1.6L以上排量车占比已经有所提升。

资料来源:互联网,观研天下GSL整理

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。