| 时间 |

企业名称 |

具体情况 |

| 4月上旬 |

史密斯菲尔德食品公司 |

是全球最大的猪肉加工厂,位于美国南达科他州苏福尔斯,目前有230多名员工感染新冠肺炎。 |

| 4月中旬 |

Cargill公司 |

位于加拿大阿尔伯塔省Cargill公司被曝出该肉类加工厂和新冠肺炎相关病例已达1167人,2名工人死于新冠肺炎。 |

| 5月初 |

泰森食品公司 |

该企业旗下鲜肉公司有1031名工人确诊,占员工总数的37%。截至5月25日,美国多家大型肉类加工企业已报告新冠肺炎确诊员工1.1万余名。 |

| 6月18日 |

- |

英国威尔士公共卫生部证实,位于威尔士兰盖夫尼市的一家肉类工厂发现58例确诊病例,560名员工将全部接受新冠病毒检测。目前该工厂已停产并关闭。 |

| 6月18日 |

两姐妹食品集团 |

英国最大的禽肉生产企业两姐妹食品集团表示,58名员工的新冠病毒检测呈阳性,将关闭其威尔士安格尔西岛工厂14天。 |

| 6月21日 |

滕尼斯公司 |

是德国最大的肉类生产企业,目前在该企业内聚集性感染疫情持续发酵。截至当地时间6月20日晚,该公司的新冠肺炎聚集性感染已造成1029人确诊。 |

| 6月22日 |

Tulip公司 |

旗下1家猪肉企业已有员工检出新冠病毒阳性,目前已经自主申请暂停对华出口所有产品。 |

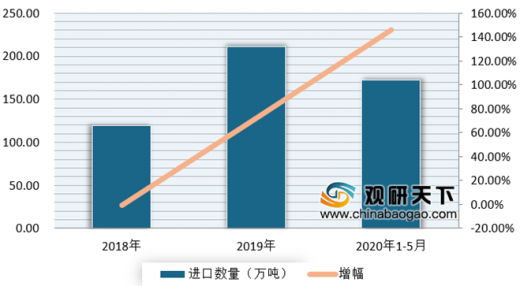

而此次2020年欧美多家肉制品厂新冠肺炎聚集性疫情频发,给作为全球第一大猪肉消费国的我国带来了严峻的挑战。根据数据显示,在此前2020年5月,中国进口猪肉37万吨,同比增长169.9%,同比增长86.2%;进口金额71.5亿元,同比增长178.7%。1-5月累计进口猪肉172万吨,同比增长146.2%;进口金额353亿元,同比增长323.3%。

与此同时,自6月以来,北京再次出现多例新冠确诊病例,且均于新发地批发市场有关,检测结果显示病毒源头可能来自进口肉类食品。

因此为阻断病毒可能的传播路径,海关总署加大了对进口农产品的新冠病毒监测力度。6月18日海关总署发文称,自17日起,中国海关暂停德国1家猪肉屠宰及其分割、冷藏企业的产品输华。对于已到港或即将到港的来自上述企业的产品,海关部门全部予以暂扣。并表示,6月11日至17日,全国海关已对进口肉类、水产品、蔬菜、水果、水生动物、短时或低温运输工业品等货物及其包装和操作环境取样实施新冠病毒监测。据了解,自6月以来,我国已经暂停受理来自德国、美国、英国、爱尔兰和巴西5国肉制品企业的进口申报。

| 国家 |

公告日期 |

涉及企业 |

品种 |

公告内容 |

| 英国 |

2020.6.23 |

Tulip公司 |

猪肉 |

英国 Tulip 公司 1 家猪肉企业(注册号UK/4175/EC)因有员工检出新冠肺炎病毒阳性,已向英官方主管部门报告自愿暂停对华出口所有产品。 |

| 巴西 |

2020.6.23 |

Agra公司 |

牛肉 |

巴西 Agra 公司 1 家牛肉企业(注册号为SIF3941)因有员工检出新冠肺炎病毒阳性,已向巴官方主管部门报告自愿暂停对华出口所有产品。 |

| 美国 |

2020.6.21 |

泰森公司 |

禽肉 |

美国泰森(Tyson)公司证实,该公司注册号为 P5842 的禽肉屠宰企业近日发生员工新冠肺炎聚集性感染,自 6 月21 日起暂停美国泰森(Tyson)公司注册号为 P5842的禽肉屠宰企业产品输华。 |

| 德国 |

2020.6.17 |

- |

猪肉 |

德国官方主管部门向海关总署通报德在华注册的1家猪肉屠宰企业确认发生新冠病毒聚集性感染,自 6 月 17 日起,中国海关暂停德国1家猪肉屠宰及其分割、冷藏企业的产品输华。 |

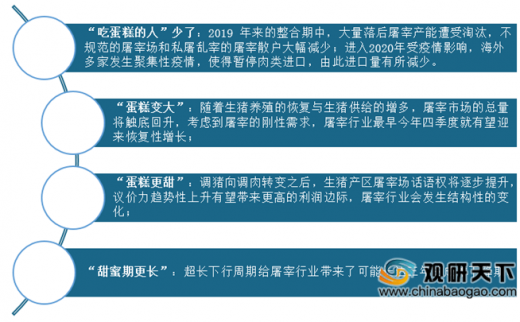

再此背景下,我国养殖产业链或将收益。以生猪养殖为例,自2019年10月份开始,我国能繁母猪存栏止降回升。数据显示,截止到2020年5月,我国能繁母猪存栏环比增长3.9%,连续8个月环比增长,累计增长23.3%;生猪存栏环比增长3.9%,连续4个月环比增长,比2019年年末增加3800万头。另外从各省市来看,目前四川、湖南、河南等传统养猪大省能繁母猪存栏已分别连续4个月、5个月和7个月环比增长。而以10个月生产周期来看,今年8月之后将迎来阶段性生猪出栏高峰。

价格方面,由于到5月中旬,前期积压肥猪消耗殆尽,市场迎来标猪空档期,市场100公斤-130公斤标准体重瘦肉生猪供给缺口出现,生猪价格止跌反弹。猪肉价格与猪价走势相近,亦呈先降后涨走势。根据数据显示,截止2020年6月20日,生猪价格同比上涨99.69%,环比上涨2.6%,为31.99元/千克;仔猪价格同比上涨119.83%,环比上涨1.61%,为104.99元/千克;猪肉价格同比上涨74.47%,环比下降0.45%,为41.89元/千克。到6月24日全国外三元生猪均价为34.38元/公斤,仔猪均价为96.16元/公斤,猪料比价为 12.15。

而虽然目前能繁母猪存栏量不断增长,但同比仍为负数。而预计下半年随着肉类需求逐步恢复,进口受阻或将加剧国内肉类供给缺口,三季度生猪及禽肉价格有望持续上涨。

屠宰方面,进入2019年,受非洲猪瘟影响等因素影响,市场表现不景气,行业整合加速,集中化程度不断提升。据农业部统计,2019年一年,屠宰淘汰超过4000家,同比减少超过47%。其中作为巨头之一的众品也于19年倒下。

随着屠宰肉制品集中化进程的加速,我国屠宰集中化程度迅速提升,食品端的增值将迅速扩展。屠宰和肉制品行业将进入“高增”阶段,行业的发展空间将迅速打开。与此同时,此次受疫情影响,海外多家肉工厂发生聚集性疫情,我国暂停肉类进口,也给我国屠宰肉制品行业带来了发展机遇。但目前我国屠宰行业CR1仅为2-3%,整合空间很大,现在市场仍旧处于“大鱼吃小鱼”的阶段,综合实力强的屠宰企业有望在超长的“下行机遇期”中得到充分的发展空间。

以上数据资料参考《2020年中国养殖行业前景分析报告-市场运营态势与发展前景研究》。

各类行业分析报告查找请登录chinabaogao.com 或gyii.cn

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。