参考观研天下发布《2019年中国水产品养殖市场分析报告-行业深度调研与发展商机研究》

据了解,国联在对虾零关税出口美国市场的早几年就已开始布局国内市场,较好地取得了先机。在电商、新零售等零售业态兴起时,国联水产也拥有了较多的施展空间;与此同时,深耕B端餐饮渠道,发力大型连锁餐饮企业供应,研发对虾、小龙虾等精深加工产品,增加产品附加值,对内优化管理结构等一系列措施成为了其优异业绩的主要驱动因素。

| 国联水产业绩增长主要驱动因素如下 |

| 1、持续优化市场结构,发力中国市场、强化美国市场、开发非美市场,业已形成中国、美国和非美国家群体均衡发展的基本形态。其中,公司顺应国内水产蛋白需求增长、居民消费升级的大趋势,持续发力国内市场,深化业务布局,取得了显著的成效。 |

| 2、持续优化产品结构,加大研发投入,打造或升级了虾饺、虾滑、小龙虾主题的西式快餐菜品系列,不断提升产品附加值,并逐步将粗加工产品的生产转移至成本较低的地区。 |

| 3、持续优化渠道结构,实现渠道全覆盖,推进渠道下沉,渠道建设颇具成效。以中国市场为例,公司现有渠道覆盖餐饮、商超、经销商、工业客户、电商及新零售平台,其中,以餐饮、经销客户为

代表的B端渠道培育了公司的核心客户群,以商超、电商及新零售为代表的C端渠道增长显著。 |

| 4、持续加强全球供应链能力,随着布局全球原料产地、推行全球计划管理、ERP系统上线和优 化内部管理流程,全球供应链管理中心已具备雏形,有效提升了订单履约的准确性、及时性和满意度。 |

| 5、持续引领行业规范化发展,一直将食品安全、规范纳税、环境保护视作确保企业可持续发

展的生命线,不断提升管理水平。随着新的《食品安全法》、“营改增”、环保趋严等法规、政策和行动

的出台,公司作为规范化运作的行业龙头企业的优势得以充分显现,赢得了更大的发展空间。 |

此外,在2018年年度报告中,国联水产还提到未来五年,水产行业在市场格局、消费需求和产业链变革等方面呈现以下趋势。

| 未来五年水产品发展趋势 |

|

| 水产品消费重心转向中国 |

根据经济合作发展组织OECD 数据,受益于人口增长、家庭收入增长、城市化进程及饮食习惯变化等

影响,中国将是未来十年最大的水产消费市场,增速持续高于全球平均水平。至2023 年,中国整体水产 消费需求将接近7,000 万吨,超过美、欧市场之和。 |

| 蛋白摄入结构和水产品发生变化 |

一方面随着中产阶级的崛起和消费升级,消费者蛋白摄入结构中的水产蛋白占比不断提升,水产蛋白 替代禽畜蛋白的趋势将日渐明显。二是新一代的消费者更加强调食品安全和便捷性,具备全产业链品质把

控和水产深加工能力的企业将更容易受到消费者的青睐。 |

| 产业链各环节发生重大变革 |

一是水产养殖业面临产业升级,传统资源消耗型养殖模式受限,需逐步向产业化、集约化和信息化方 向发展。二是水产加工业需顺应全球化资源布局特点,向东南亚等低成本地区转移初加工业务,在本土发

挥产品研发、生产工艺等技术优势,大力发展深加工业务,并拥抱智能化、自动化趋势实现提质增效。三 是流通业态发展和需求日新月异。大型连锁餐饮和商超集中度提高,更加看重强大的供应链保证能力。电

商及新零售渠道发展迅猛,助推了生鲜品类的市场需求。而传统批发渠道也纷纷通过与上游合作菜品研发、 或向下游延伸食材配送等模式创新谋求转型升级。 |

随着经济发展,科技不断进步,人民物质生活水平提高,世界水产品产量在上个世纪突飞猛进。随着捕捞渔业产量在20世纪80年代末出现相对停滞,水产养殖业一直是促进食用水产供应量大幅增长的主要驱动力中国是世界第二大经济体,以及第二大人口大国,辽阔的水域面积和海岸线为中国水产品的生产提供了天然的条件。

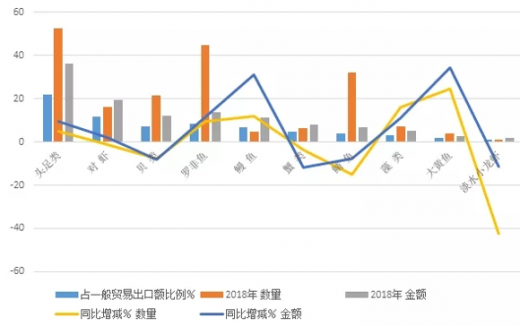

目前我国是世界上重要的水产品生产和出口大国之一。2018年受渔业供给侧结构性改革不断深化、渔业资源环境生态红线管控及居民消费水平升高等诸多因素影响,水产品市场综合平均价格略高于去年同期,市场整体呈现质优价涨的良好走势。根据数据显示,2018年我国水产品进出口总量954.42万吨,总额371.88亿美元,同比分别增加3.33%和14.44%。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。