导读:四中院今年上半年受理金融借款合同纠纷呈现出了大幅上涨趋势。四中院院长吴在存称,目前我国部分银行担保合同约定不明确,担保登记行为不规范,导致在金融纠纷发生时,原本应该承担责任的保证人可能恶意失联,难以起到担保作用,也给诉讼和执行方面都带来了困扰。

随着我国金融借款合同纠纷案件数量的逐年上升和案件形式的不断更新,案件审理中也遭遇更多难题亟待解决。昨日,北京市第四中级人民法院发布《金融借款合同纠纷审判白皮书》(以下简称《白皮书》),北京上半年金融借款合同纠纷数量大增,随之产生了“诉讼难”、“执行难”等问题,四中院建议金融机构推动转变担保方式,由此前的保证人担保转变为不动产抵押或者权利质抵押。

四中院院长吴在存称,目前我国部分银行担保合同约定不明确,担保登记行为不规范,导致在金融纠纷发生时,原本应该承担责任的保证人可能恶意失联,难以起到担保作用,也给诉讼和执行方面都带来了困扰。为此,四中院建议,金融机构未来可以推动担保方式转变为不动产抵押,减少解决纠纷时的难度。同时,建议相关金融机构在发放贷款时严格审查保证人的保证能力,降低交易风险。

对于法院的这一建议,北京市玄德律师事务所律师郭哲告诉北京商报记者,目前我国大部分银行都采取不动产抵押或者权利质抵押,反而是信托机构和金融租赁公司,为了加大业务办理的灵活度,使企业尽快获得资金,更常使用保证人担保制度,由此看来,本次法院建议转变担保方式的金融机构,更大程度上是指向了信托机构和金融租赁公司。

郭哲坦言,现在确实存在保证人失联的情况,可能是恶意上交错误信息,也可能是信息更替后没有及时上报银行更新。此外,目前北京尚没有界定统一的保证人的具体责任、担保方式和认定标准,只有各个公司内部制定了各自的规定,这也给保证人留下了一定的漏洞可钻。据了解,相比于去年同期,四中院今年上半年受理的金融借款合同纠纷呈现出了大幅上涨的趋势,除了对贷款方资信状况、担保能力审查不严之外,债务人利用多种方式拿钱逃走、转移财产的案例也时有发生。

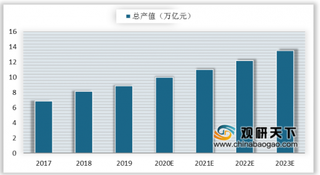

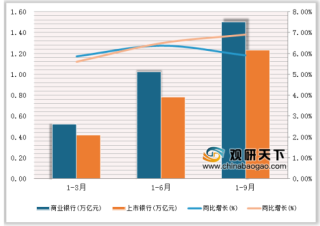

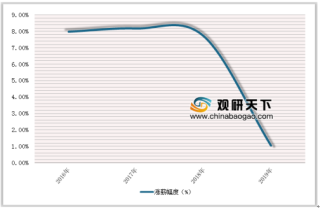

参考《2016-2022年中国互联网金融行业运营现状及十三五运行态势预测报告》

资料来源:公开资料来源 中国报告网整理 转载请注明出处

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。