摘要:

行业今年1—2月的增速可能是全年高点:医药行业今年1—2月实现了销售收入同比增长 28.35%,利润总额同比增长45.71%的高速增长,但受原料药子行业去年基数逐渐加大;中成药和化学制剂药子行业生产成本增加;甲流疫情对相关疫苗和药品销售拉动作用减弱;国家基本药物制度相关企业受益情况有待观察等因素的影响,我们认为今年1—2月将是今年行业增速的高点。

正文:

行业确定性的增长,正在被证券市场所消化:从上轮熊市大调整以来,申万23个行业指数中,医药指数于2010年4月22日创下4515点的历史新高,相比于上轮牛市的高点3488点,已经有29.44%的涨幅,远超其他行业;医药行业目前静态市盈率为41倍,相对上证综指的溢价创出了141.95%的新高,并大大的超过了近五年行业平均68.3%的相对溢价。

行业不确定的刺激因素在减少:政策和疫情是刺激医药行业出现行情的两大不确定因素。1.政策出台已过高峰期。未来可能在医药商业、生物制药等方面有政策出台。2.甲流疫情暂告于段落,第三季度爆发概率极低,第四季度有爆发可能;手足口病,将进入高峰期,但影响力将弱于去年的甲流,且没有明确的特别受益的上市公司。

我们认为可以从以下四条途径挖掘医药行业下半年的投资机会:(1)半年度业绩大幅增长的公司(2)受益于政策刺激的子行业龙头(3)寻找在“大类疾病”领域有优势品种的生产企业。(4)受益于疫情爆发的相关上市公司。

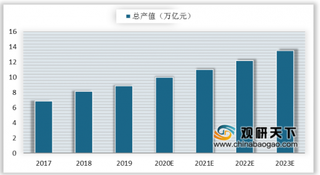

2010-2015年中国医药流通市场营运局势与投 资前景咨询报告

我们维持医药行业下半年“中性”的投资评级。并认为行业在四季度的机会将大于三季度,建议投资者可以重点关注:科伦药业(002422)、国药股份(600511)、科华生物(002022)和吉林敖东(000623)这几家上市公司。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。