参考观研天下发布《2019年中国水泥市场分析报告-行业运营态势与发展前景研究》

根据数据显示,日前冀东水泥披露了三季报。报告显示公司前三季度实现营收221.19亿元,同比增长15%;净利14.15亿元,同比增长111.7%;每股收益1.05元。

根据资料显示,在三季度时期,核心区域水泥市场秩序持续改善,公司水泥和熟料综合销量同比增加,综合售价同比涨幅较大。

水泥是指粉状水硬性无机胶凝材料,加水搅拌后成浆体,能在空气中硬化或者在水中更好的硬化,并能把砂、石等材料牢固地胶结在一起。水泥工业是国民经济发展的重要基础产业,广泛应用于土木建筑、水利、国防等工程,为改善人民生活,促进国家经济建设和国防安全起到了重要作用。

目前,我国的水泥产品主要有通用水泥、专用水泥以及特性水泥。水泥行业的产业链,包括材料供应商、设备供应商、产品以及应用领域。水泥行业的上游产业主要是石灰石、泥灰岩、黏土、石膏等材料;下游应用主要在基础设施建设、建筑工程、水利、装修等领域。

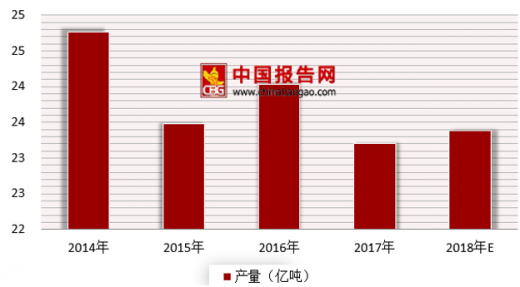

近几年来,中国水泥产量基本保持稳定,水泥年产量在23-24亿吨左右。具体来看:2017年中国水泥累计产量为23.2亿吨,累计下滑0.2%。到2018年中国水泥累计产量将达23.38亿吨,累计增长约1.1%。

2014-2018水泥产量情况

数据来源:安全生产监督管理局

截止2017年6月,我国3465家水泥企业中具有熟料生产能力的企业仅1280家(从熟料到水泥生产完整企业1234家,纯熟料生产企业46家),全国范围内大量存在着大中小型水泥粉磨站企业;从产能利用角度来看,2017年全国水泥产能利用率67.53%,低于熟料9.63个百分点,众多中小型粉磨站的存在是产能利用率较低的原因。

全国熟料和水泥行业产能利用率

数据来源:安全生产监督管理局

2018M1-4,华东、中南和西南固定资产投资增速为7.88%、10.59%和11.20%,高于全国7%的水平。根据我们统计的2017年至今发改委批复的铁公基项目,华东、中南和华北地区规划项目投资较高,未来水泥需求仍将获得较大支撑。叠加错峰生产收缩供给,行业协同产能供给平抑需求下滑,龙头量稳价高利足格局有望延续。

资料来源: 互联网,观研ww整理

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。