其中,监管评级为5级的消费金融公司,表明风险程度超出公司控制纠正能力,公司已不能正常经营,应责令提交合并、收购、重组、引进战略投资者等救助计划,或依法实施接管;对无法采取措施进行救助的公司,可依法实施市场退出。

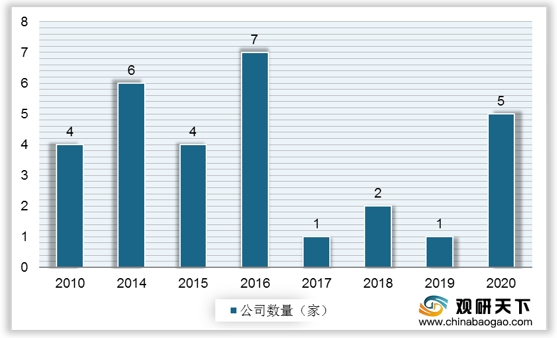

截至2020年6月末,我国获批持牌的消费金融公司共30家,2019年特别是2020年以来,经济下行压力不断加大以及畅通内循环的大的、背景下,消费金融公司的申设进程会有所加快,仅2020年上半年便有5家消费金融公司获批筹建。

此外,目前30家消费金融公司中,有27家具有银行系背景,19家具有互联网背景(有些消费金融公司既有银行背景亦有互联网背景),可见,银行主导占大多数。

| 背景 分类 |

参与主体 |

| 具有全国性银行背景参与 |

中银消费金融(中国银行42.80%)、招联消费金融(招商银行24.15%)、兴业消费金融(兴业银行66%)、中邮消费金融(70.50%)、阳光消费金融(光大银行60%) |

| 具有地方性银行背景参与 |

北银消费金融(北京银行35.29%)、锦程消费金融(成都银行38.86%)、苏宁消费金融(南京银行15%)、湖北消费金融(31.91%)、杭银消费金融(杭州银行41%)、盛银消费(盛京银行60%)、晋商消费金融(晋商银行40%)、陕西长银消费金融(长安银行51%)、包银消费金融(蒙商银行44.16%)、哈银消费金融(哈尔滨银行53%)、尚诚消费金融(上海银行38%)、中原消费金融(中原银行78.13%)、长银五八消费金融(长沙银行51%)、幸福消费金融(张家口银行17.90%)、小米消费金融(重庆农商行30%)、苏银凯基消费金融(江苏银行50.10%) |

| 具有外资金融机构背景参与 |

捷信消费金融(派富集团100%)、唯品富邦消费金融(台湾的富邦华一银行25%)、苏银凯基消费金融(台湾的凯基银行33.40%)、阳光消费金融(台湾的王道银行20%)、金美信消费金融(台湾的中国信托商业银行34%)以及重庆蚂蚁消费金融(南洋商业银行15.01%和国泰世华银行10%) |

| 具有互联网背景参与 |

分别为招联消费金融(中国联通50%)、海尔消费金融(海尔集团 30%以及海尔集团财务19%)、苏宁消费金融(苏宁易购49%)、哈银消费金融(度小满30%)、尚诚消费金融(携程网络37.50%)、金美信消费金融(国美33%)、小米消费金融(小米50%)、蚂蚁消费金融(蚂蚁科技集团 50%)以及唯品富邦消费金融(唯品会75%) |

2020年消费金融牌照迎来了“开闸期”,而2021年则会迎来“规范期”。消费金融行业在2020年迎来政策上的鼓励发展,同时,金融相关部门也将对从业主体的行为加强了监管,不断完善、夯实消费金融监管框架,以促进消费金融更加有序发展。

| 时间 |

发布机构 |

政策名称 |

主要内容 |

| 2020.04 |

国家发改委、工信部、中国银保监会等11部门 |

《关于稳定和扩大汽车消费若干措施的通知》 |

鼓励金融机构积极开展汽车消费信贷等金融业务,通过适当下调首付比例和贷款利率、延长还款期限等方式,加大对汽车个人消费信贷支持力度,持续释放汽车消费潜力 |

| 2020.07 |

中国银保监会 |

《商业银行互联网贷款管理暂行办法》 |

商业银行应当对互联网贷款业务实行统一管理,将互联网贷款业务纳入全面风险管理体系 |

| 2020.08 |

最高人民法院 |

《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》 |

新的民间借贷利率司法保护上限,以1年期贷款市场报价率(LPR)的4倍为标准,但暂不适用于金融机构 |

| 2020.09 |

中国人民银行 |

《金融控股公司监督管理试行办法》 |

明确了金控准入条件和持续监管要求,从顶层设计上确保了监管体系的完备性,将有效推动金控公司开展有益创新,符合国际通行做法 |

| 2020.09 |

中国人民银行 |

《中国人民银行金融消费者权益保护实施办法》 |

在延续原有的金融信息保护专章的基础上,以实现保护金融消费者信息安全为目的,从信息收集、披露和告知、使用、管理、存储和保密等方面进行了优化 |

| 2020.11 |

中国银保监会 |

《网络销额贷款业务管理暂行办法(征求意见稿)》 |

网络小贷公司联合房贷的最低出资比例限定在30%;小额贷款公司不得跨省级行政区域;网络小贷公司注册资本10亿、50亿限制 |

| 2020.11 |

国家市场监督总局 |

《关于平台经济领域的反垄断指南(征求意见稿)》 |

从“垄断协议”“滥用市场支配地位行为”“经营者集中”“滥用行政权力排除、限制竞争”四个方面作为切入点,定义了平台经济领域的垄断行为,引导平台经济领域经营者依法合规经营,促进线上经济持续健康发展 |

| 2020.11 |

中国银保监会 |

《关于促进消费金融公司和汽车金融公司增强可持续发展能力、提升金融服务质效的通知》 |

适度降低相关公司拨备监管要求,拓宽市场化融资渠道,增加资本补充 |

| 2021.01 |

中国银保监会 |

《消费金融公司监管评级办法(试行)》 |

监管评级结果将分为1级、2级(A、B)、3级(A、B)、4级和5级,评级结果数值越大表明机构风险越大,需要越高程度的监管关注 |

相关行业分析报告参考《2021年中国消费金融市场分析报告-市场现状与发展动向研究》。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。