据了解,个人破产制度是成熟市场经济环境应有的救济退出机制,是应对信贷膨胀时代的产物,而创业失败者也有机会甩掉债务包袱,重振旗鼓。根据条例,在深居住且参加深圳社保连续满三年的人,因生产经营、生活消费导致丧失清偿债务能力或者资不抵债的,可以依法进行破产清算、重整或者和解。该项制度只针对“诚实而不幸”的债务人,滥用个人破产制度的,不仅不能免除债务,还要被追究刑责。

个人破产制度发端于古罗马时期,在1978年美国破产法将消费者破产纳入其中。我国出现于1986年12第六届全国人民代表大会常务委员会第十八次会议,并在会议上通过的《中华人民共和国企业破产法(试行)》未规定自然人破产制度。但并未明确提出建立个人破产制度。直到2019年7月,我国首次明确提出将建立个人破产制度,进程才不断加快。到2020年5月中共中央、国务院《关于新时代加快完善社会主义市场经济体制的意见》提出,“完善经济领域法律法规体系,健全破产制度,改革完善企业破产法律制度,推动个人破产立法,建立健全金融机构市场化退出法规,实现市场主体有序退出”。随后8月深圳市六届人大常委会第四十四次会议表决通过了《深圳经济特区个人破产条例》。

我国破产制度的发展进程 |

|

1986年12月 |

第六届全国人民代表大会常务委员会第十八次会议通过的《中华人民共和国企业破产法(试行)》未规定自然人破产制度。 |

1991年4月 |

第七届全国人民代表大会第四次会议通过的《中华人民共和国民事诉讼法》第十九章“企业法人破产还债程序”亦未规定自然人破产还债程序。 |

1994年3月 |

全国人大常委会着手组织新破产法的起草工作,起草组拟定了《中华人民共和国破产法(草案)》初稿。 |

1995年9月 |

全国人大财经委员会将该草案提交全国人大常委会,但是,由于种种原因,该草案未付诸审议。虽然该草案未付诸审议,但是该草案将破产法的适用范围扩大到一切法人和非法人企业,以及对非法人企业的债务承担连带责任的自然人。 |

2004年6月 |

我国立法机关在提交首次审议的破产法草案中破产法的适用主体范围包括“合伙企业及其合伙人、个人独资企业及其出资人”。同年10月的二次审议稿中,该法的适用范围有重大调整,仅被限定为“企业法人”。 |

2019年2月 |

最高法院发布五五改革纲要表明“研究推动建立个人破产制度”。 |

2019年4月 |

台州中院出台《执行程序转个人债务清理审理规程》,系全国首个具备个人破产制度基本要素的个人债务清理规程。 |

《深圳经济特区个人破产条例(草案)》已提请深圳市人大常委会会议审议,个人破产制度在深圳正式“破冰”。 |

|

2019年6月 |

国家发改委、最高人民法院等多部门联合印发《加快完善市场主体退出制度改革方案》提出,建立健全破产退出渠道。在进一步完善企业破产制度的基础上,研究建立非营利法人、非法人组织、个体工商户、自然人等市场主体的破产制度,扩大破产制度覆盖面,畅通存在债权债务关系的市场主体退出渠道。 |

最高人民法院公布《最高人民法院关于深化执行改革健全解决执行难长效机制的意见——人民法院执行工作纲要(2019—2023)》,确定十个方面、共计53项主要任务,推动法院执行工作向“切实解决执行难”目标前进。 |

|

2019年7月 |

国家发改委等13个部门联合印发《加快完善市场主体退出制度改革方案》,提出研究建立个人破产制度,重点解决企业破产产生的自然人连带责任担保债务问题。 |

2019年10月 |

浙江省温州市中级人民法院联合平阳县人民法院召开新闻通报会,通报全国首例具备个人破产实质功能和相当程序的个人债务集中清理案件情况。 |

《苏州市吴江区人民法院关于个人债务清理的若干规定(试行)》 |

|

2020年3月 |

苏州市吴江法院受理了自然人周某的债务清理申请,通过网络摇号确定了管理人,这是江苏省内首例江苏首例“个人债务清理案件”。 |

2020年4月 |

深圳市人大常委会举行深圳经济特区个人破产条例征求意见座谈会,启动个人破产立法工作。 |

2020年5月 |

月中共中央、国务院《关于新时代加快完善社会主义市场经济体制的意见》提出,“完善经济领域法律法规体系,健全破产制度,改革完善企业破产法律制度,推动个人破产立法,建立健全金融机构市场化退出法规,实现市场主体有序退出”。 |

2020年8月 |

深圳市六届人大常委会第四十四次会议表决通过了《深圳经济特区个人破产条例》。 |

近年来随着市场经济的深入发展,自然人以及非法人主体对商事活动的参与度程度愈高。自2010年以来,我国居民家庭储蓄持续下降,居民杠杆率明显上升,以及与之对应的个人消费信贷、个人住房抵押贷款持续增长,信用卡违约率、房贷违约率明显上升的客观情况,“在个人全面商化背景下,若不为其提供有效的市场退出机制,必将影响市场经济的健康发展”。

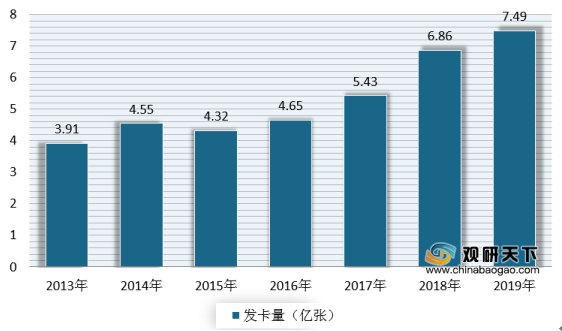

根据数据显示,截止到2020年一季度,我国信用卡和借贷合一卡在用发卡数量共计7.49亿张,环比增长0.32%,相当于人均持有0.53张。

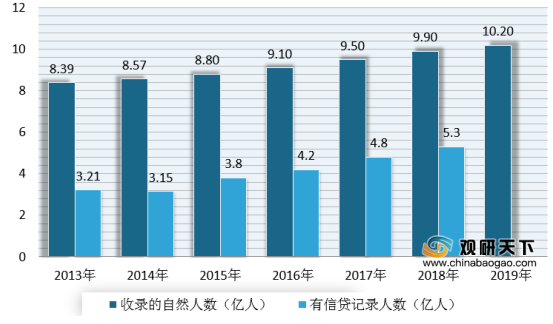

2013-2019年期间,我国央行征信中心收录自然人数及信贷人数总体也呈波动增长态势。数据显示,2018年我国央行中心收录的自然人数为9.9亿人,有信贷记录人数为5.3亿人。2019年央行中心收录的自然人数为10.2亿人。

2019年以个人住房按揭贷款为主的住户部门中长期贷款增加5.45万亿元;以实体经济贷款为主的非金融企业及机关团体贷款增加9.45万亿元。全年共发放个人住房贷款286.04万笔、提取人数5648.56万人,分别比上年增长13.25%、8.72%。

此外,截至2020年6月末,全国共有小额贷款公司7333家,贷款余额8841亿元。银行不良贷款余额3.6万亿元,比年初增加4004亿元,不良贷款率2.10%,比年初上升0.08个百分点。全国居民贷款增加3.56万亿元。

目前我国个人破产立法业已具备了现实基础,主要受益于互联网技术的高速发展带动了个人征信系统的发展,我国社会保障体系逐步完善,以及实践积累的大量的破产司法经验。而我国进一步建立个人破产制度,一方面可以使个人依法获得债务减免和“东山再起”机会,减少了创业人的后顾之忧,也有利于增加社会创新创业动力。另一方面有利于营造良好的营商环境和稳定社会秩序。

因此一旦个人破产制度落地并且在全国范围内推广开来,相信会拯救不少人,毕竟在信贷膨胀的年代,已经有太多人过着以贷养贷无法翻身的生活。而个人破产制度就是给这一批群体一个翻身的机会,和一个活路,由此未来或会出现一波自然人的违约潮。但是对于那些资金方而言,以个人收入为上限的新的消费贷风控格局可能会形成,那么争夺新客户或者争夺客户新的贷款空档期将越发的激烈,毕竟谁都不想成为最后一棒。(WW)

相关行业分析报告参考《2020年中国信用卡市场前景研究报告-行业规模现状与发展前景预测》

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。