中国P2P网贷行业的发展历程,大致经历了萌芽阶段、高速发展阶段、风险爆发期和政策调整期四个阶段。随着我国征信系统和P2P网贷风控体系逐渐完善,以及P2P网贷行业的相关法律法规逐渐健全,中国已基本完成网贷行业本土化。

| 时间 |

阶段 |

发展历程 |

| 2007-2011年 |

萌芽期 |

2007年6月份第一家P2P网络借货平台“拍拍货”成立:期间,全国的P2平台大致有二十多家,活跃的平台则有十家,主要以区域性借款为主 |

| 2012-2013年 |

高速发展期 |

P2P平台数目进入爆发增长时期,一些渴望赶上互联网金融风口的民间资本拥有者:纷纷投入P2网贷的蓝海,开始创业:一些软件开发公司也开始制作销售平台模板 |

| 2013-2014年 |

风险爆发期 |

大批投资人在P2络借贷中看到了商机,投身到P2平台的开发和建设中,使得平台数目从200左右适增至600多家,行业内鱼龙混杂,问题平台大量爆出,光是2014年12月就有6家“跑路”,如好乐易货、苏商投资、高创货等。 |

| 2015年至今 |

政策调整期 |

次次“爆雷潮”出现,以2017年7月为例,就有映贝金服:乐居财宫,投融家等多家平台出现重大问题,国家政策的不断调整,监管的越来越严格,问题平台纷纷退出,行业发展环境相对完善 |

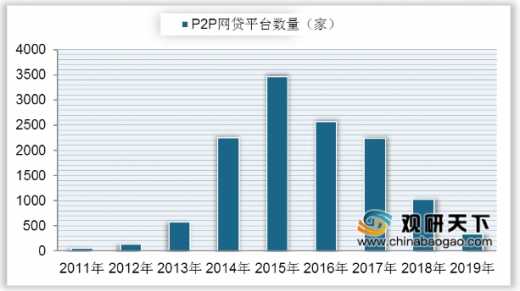

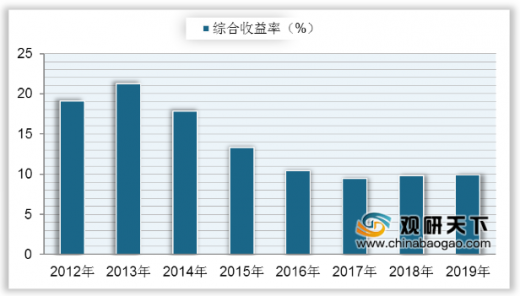

从2011年到2019年,我国P2P网贷运营平台数量呈现先升后降趋势,从2016年开始连续四年持续下滑。2019年中国网贷运营平台数量只有343家,相比2018年减少了678家。2019年上半年几家大平台相继出现爆雷,为避免资金大幅度流出,为提高出借人留存率,不少平台进行了加息活动,导致2019年综合收益率出现小幅回升。2019年网贷行业综合收益率为9.89%,相比2018年上升了0.08%。

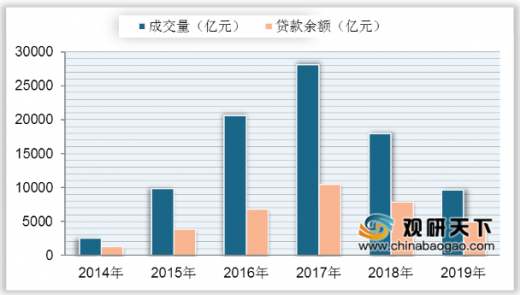

根据数据显示,我国P2P网贷运营平台成交量和贷款余额规模在2014-2019年也是先上升后下降。2019年网贷行业成交量为9645.11亿元,同比下降46.26%;贷款余额为4915.91亿元,同比下降37.69%。

为使网贷行业更加规范化,国家相继出台各种相关政策。2019年9月初互金整治办与网贷整治办联合下发了《关于加强P2P网贷领域征信体系建设的通知》,明确支持在营网贷机构接入央行征信、百行征信等征信机构,表示持续开展对已退出经营的网贷机构相关恶意逃废债行为的打击,要求各地将形成的“失信人名单”转送央行征信中心和百行征信。

| 时间 |

主要政策 |

| 2015年7月18日 |

《关于促进互联网金融健康发展的指导意见》 |

| 2015年12月28日 |

《网络借货信息中介机构业务活动管理暂行办法征求意见稿》 |

| 2016年8月24日 |

《网络借贷信息中介机构业务活动管理暂行办法》 |

| 2016年10月13日 |

《互联网金融风险专项整治工作实施方案》 |

| 2016年11月30日 |

《网络借贷信息中介机构备案管理登记指引》 |

| 2017年2月22日 |

《网络借贷资金存管业务指引》 |

| 2017年8月24日 |

《网络借货信息中介机构业务活动信息披露指引》 |

| 2017年12月13日 |

《关于做好P2P网络借贷风险专项整治整改验收工作的通知》 |

| 2019年1月21日 |

《关于做好网贷机构分类处置和风险防范工作的意见》 |

| 2019年1月24日 |

《关于进一步做实P2P网络借贷合规检查及后续工作的通知》 |

| 2019年4月8日 |

《网络借贷信息中介机构有条件备案试点工作方案》 |

| 2019年9月2日 |

《关于加强P2P网贷领域征信体系建设的通知》 |

随着一些头部企业的“爆雷”与退出,相关法律法规的完善健全,市场对网贷行业的期待也开始回归理性,平台间进行兼并、重组与结盟。未来推动机构的良性退出,引导机构转型或将成为网贷行业主旋律。(LJ)

以上数据资料参考《2020年中国P2P网贷行业投资分析报告-市场现状调查与发展潜力评估》。

各类行业分析报告查找请登录chinabaogao.com或gyii.cn

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。