2020年两会期间,全国政协委员、人大代表提议应建立以及完善符合国情的巨灾保险制度。巨灾保险,是指对因发生地震、飓风、海啸、洪水等自然灾害,可能造成巨大财产损失和严重人员伤亡的风险,通过巨灾保险制度,分散风险。

当前全球自然灾害事件发生的次数越来越多,而我国是世界上自然灾害影响严重的国家之一。数据显示,2019年我国自然灾害共造成1.3亿人次受灾,直接经济损失3270.9亿元。因此完善巨灾保险制度对我国经济建设有着重要的意义。

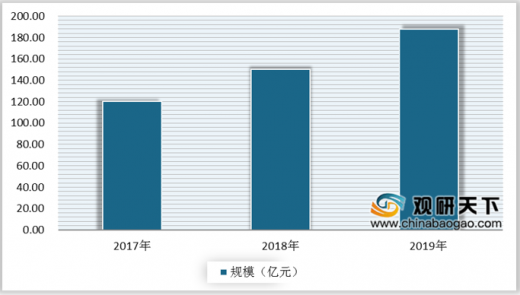

数据显示,2019年,我国通过巨灾保险运营平台投保地震巨灾保险的城乡居民住宅已达970余万户,巨灾保险保费收入规模高达188亿元。

从具体险种来看,2016年7月,我国城乡居民住宅地震巨灾保险产品正式全面销售,数据显示,截至2019年,我国累计提供地震风险保障近4300亿元。

2019年4月10日,我国城乡居民住宅台风洪水巨灾财产损失保险正式上线,该产品的保障对象为城乡居民住宅、门窗屋顶等室内附属设施以及家庭室内财产,其中,住宅及室内附属设施的最高保额不超过100万元。

目前,我国银保监会积极推动地震巨灾保险相关立法工作,不断扩大巨灾保险的灾因种类。数据显示,截至2020年Q1,我国地震保险共同体累计为1079.07万户次居民,提供了4422.28亿元的地震巨灾风险保障,实现保费收入3.49亿元。

长期以来,在我国灾害发生后,往往是由政府出资负责灾民救济和重建工作。但政府出资予以救济,不仅数额有限而且影响国民经济发展;而保险公司由于缺乏政府的支持,发挥的作用也十分有限。

近十年,中国各地陆续尝试建立不同形式的巨灾保险制度。但目前我国巨灾保险市场仍不健全,制度设计亟待完善。为了完善我国巨灾保险制度,由政府主导与商业市场相结合,建立符合中国国情的巨灾保险制度势在必行。(shz)

以上数据资料参考《2020年中国巨灾保险行业前景分析报告-市场深度调研与发展趋势研究》。

各类行业分析报告查找请登录chinabaogao.com或gyii.cn

当前全球自然灾害事件发生的次数越来越多,而我国是世界上自然灾害影响严重的国家之一。数据显示,2019年我国自然灾害共造成1.3亿人次受灾,直接经济损失3270.9亿元。因此完善巨灾保险制度对我国经济建设有着重要的意义。

数据显示,2019年,我国通过巨灾保险运营平台投保地震巨灾保险的城乡居民住宅已达970余万户,巨灾保险保费收入规模高达188亿元。

2017-2019年我国巨灾保险保费收入规模

保障对象 |

保险金额 |

|

城乡居民住宅 |

城镇住宅 |

最低保额为每户5万元 |

农村住宅 |

最低保额为每户2万元 |

|

家庭室内财产 |

不超过住宅及室内附属设施保险金额的20% |

|

室内附属设施 |

住宅墙体及承重结构 |

占保险金额的50% |

门窗 |

占保险金额的10% |

|

屋顶 |

占保险金额的20% |

|

室内附属设施 |

占保险金额的20% |

|

数据来源:银保监会

从具体险种来看,2016年7月,我国城乡居民住宅地震巨灾保险产品正式全面销售,数据显示,截至2019年,我国累计提供地震风险保障近4300亿元。

2019年4月10日,我国城乡居民住宅台风洪水巨灾财产损失保险正式上线,该产品的保障对象为城乡居民住宅、门窗屋顶等室内附属设施以及家庭室内财产,其中,住宅及室内附属设施的最高保额不超过100万元。

我国城乡居民住宅台风洪水巨灾财产损失保险主要内容

资料来源:公开资料整理

目前,我国银保监会积极推动地震巨灾保险相关立法工作,不断扩大巨灾保险的灾因种类。数据显示,截至2020年Q1,我国地震保险共同体累计为1079.07万户次居民,提供了4422.28亿元的地震巨灾风险保障,实现保费收入3.49亿元。

长期以来,在我国灾害发生后,往往是由政府出资负责灾民救济和重建工作。但政府出资予以救济,不仅数额有限而且影响国民经济发展;而保险公司由于缺乏政府的支持,发挥的作用也十分有限。

近十年,中国各地陆续尝试建立不同形式的巨灾保险制度。但目前我国巨灾保险市场仍不健全,制度设计亟待完善。为了完善我国巨灾保险制度,由政府主导与商业市场相结合,建立符合中国国情的巨灾保险制度势在必行。(shz)

以上数据资料参考《2020年中国巨灾保险行业前景分析报告-市场深度调研与发展趋势研究》。

各类行业分析报告查找请登录chinabaogao.com或gyii.cn

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。