根据十三届全国人大三次会议于2020年5月28日下午在人民大会堂举行闭幕会,在会上表决通过了《中华人民共和国民法典》,并自2021年1月1日起施行。据了解,《中华人民共和国民法典》是新中国第一部以法典命名的法律,也是我国历史上第一部民法典,标志着我国正式迈入民法典时代,对我国13亿人民生活十分紧密,意义重大。

而此次《民法典》提出了有关民间借贷的规定。根据《民法典》合同编第十二章借款合同第680条第一款规定显示:“明确禁止高利放贷,借款的利率不得违反国家有关规定。这是我国首次在人大立法层面明确对高利贷行为予以禁止,代表了国家对高利贷进行坚决禁止和严厉打击的态度。

除了国家层面出台的《中华人民共和国民法典》涉及到民间借贷外,各地也出台了一系列涉及到民间借贷的法规出台。例如,在5月15日,浙江省第十三届人民代表大会常务委员会第二十一次会议通过的《浙江省地方金融条例》,提出单笔借款金额或者向同一出借人累计借款金额达到300万元以上,借款本息余额达到1000万元以上,或累计向30人以上特定对象借款,具有上述3种情形之一的,借款人应当自合同签订之日起15日内,将合同副本和借款交付凭证报送设区的市地方金融工作部门或者其委托的民间融资公共服务机构备案。

近年来,针对学生群体的“校园贷”、针对中老年群体的 “套路贷”、以及互联网借款中的高利贷、暴力催收等乱象频出,造成了极其恶劣的社会影响。但是由于在我国现有法律体系中,尚未对高利贷作出明确规定,有关高利贷的规则都是通过司法解释。例如,《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》、《关于办理非法放贷刑事案件若干问题的意见》。由此,有相关行业人士普遍认为,此次在国家和地区列涉及民间借贷的法规出台,我国民间借贷领域将迎来巨变。而随着相关法律逐步健全,消费金融行业将迎来更为强力的监管环境,在违法成本越来越高的情况下,只有坚守合规、实力出众的消金机构才能继续走下去。

随着政策的逐步放宽,我国民间借贷规模逐年扩大,各类民间借贷组织或融资中介活跃于借贷市场,国内迅速涌现出大批网贷公司,以互联网为交易平台的网络借贷方兴未艾。

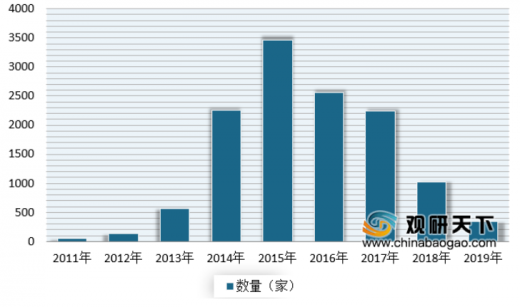

但几年来,由于“校园贷”、“套路贷”等高利贷、暴力催收等乱象频出,市场不断加大对其的监管力度,淘汰不规范的运营平台,推动大多数机构良性退出。数据显示,根据数据显示,2018年我国P2P网贷正常运营平台数量为1021家,在2019年1月底,平台数量为1031家,而在12月底下已经降至343家。

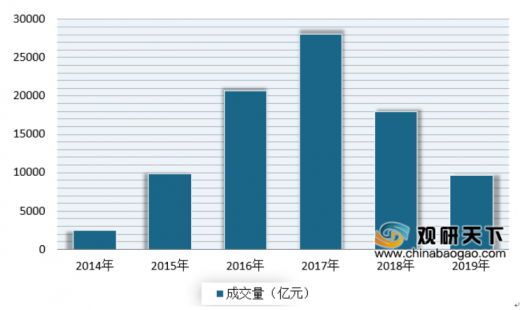

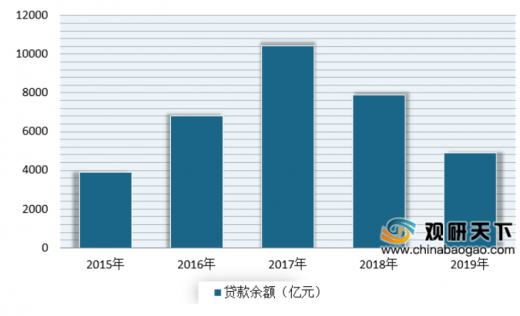

经营效益方面也呈现持续走低态势。根据数据显示,2019年全年网贷行业成交量达到了9645.11亿元,同比下降46.26%;网贷行业总体贷款余额下降至4915.91亿元,同比下降37.69%。

以上数据资料参考《2020年中国网贷市场前景研究报告-行业深度分析与发展前景评估》。

而此次《民法典》提出了有关民间借贷的规定。根据《民法典》合同编第十二章借款合同第680条第一款规定显示:“明确禁止高利放贷,借款的利率不得违反国家有关规定。这是我国首次在人大立法层面明确对高利贷行为予以禁止,代表了国家对高利贷进行坚决禁止和严厉打击的态度。

除了国家层面出台的《中华人民共和国民法典》涉及到民间借贷外,各地也出台了一系列涉及到民间借贷的法规出台。例如,在5月15日,浙江省第十三届人民代表大会常务委员会第二十一次会议通过的《浙江省地方金融条例》,提出单笔借款金额或者向同一出借人累计借款金额达到300万元以上,借款本息余额达到1000万元以上,或累计向30人以上特定对象借款,具有上述3种情形之一的,借款人应当自合同签订之日起15日内,将合同副本和借款交付凭证报送设区的市地方金融工作部门或者其委托的民间融资公共服务机构备案。

近年来,针对学生群体的“校园贷”、针对中老年群体的 “套路贷”、以及互联网借款中的高利贷、暴力催收等乱象频出,造成了极其恶劣的社会影响。但是由于在我国现有法律体系中,尚未对高利贷作出明确规定,有关高利贷的规则都是通过司法解释。例如,《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》、《关于办理非法放贷刑事案件若干问题的意见》。由此,有相关行业人士普遍认为,此次在国家和地区列涉及民间借贷的法规出台,我国民间借贷领域将迎来巨变。而随着相关法律逐步健全,消费金融行业将迎来更为强力的监管环境,在违法成本越来越高的情况下,只有坚守合规、实力出众的消金机构才能继续走下去。

随着政策的逐步放宽,我国民间借贷规模逐年扩大,各类民间借贷组织或融资中介活跃于借贷市场,国内迅速涌现出大批网贷公司,以互联网为交易平台的网络借贷方兴未艾。

但几年来,由于“校园贷”、“套路贷”等高利贷、暴力催收等乱象频出,市场不断加大对其的监管力度,淘汰不规范的运营平台,推动大多数机构良性退出。数据显示,根据数据显示,2018年我国P2P网贷正常运营平台数量为1021家,在2019年1月底,平台数量为1031家,而在12月底下已经降至343家。

2011-2019年我国P2P网贷平台数量情况

数据来源:公开数据整理

经营效益方面也呈现持续走低态势。根据数据显示,2019年全年网贷行业成交量达到了9645.11亿元,同比下降46.26%;网贷行业总体贷款余额下降至4915.91亿元,同比下降37.69%。

2014-2019年我国网贷行业成交量情况

数据来源:公开数据整理

2014-2019年我国网贷行业贷款余额情况

数据来源:公开数据整理(WW)

以上数据资料参考《2020年中国网贷市场前景研究报告-行业深度分析与发展前景评估》。

各类行业分析报告查找请登录chinabaogao.com 或gyii.cn

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。