4月8日,中国建设银行携手波士顿咨询公司(BCG)发布的《中国私人银行2019:守正创新 匠心致远》(下文简称报告)显示,2018年,中国个人可投资资产构成中,银行存款占49%,这一比例在2017年为48%。

参考观研天下发布《2019年中国银行市场分析报告-行业竞争现状与前景评估预测》

在较为严峻的市场环境下,2018年中国个人可投资金融资产规模仍保持了上涨势头,预计2023年将达到243万亿规模。

注:个人可投资金融资产包括南岸资产,不含房地产、奢侈品等非金融资产

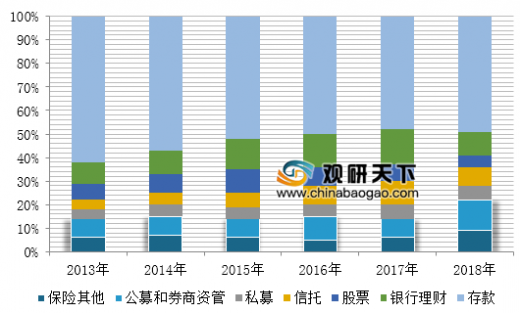

“这是近年个人存款占比第一次的上升。”波士顿咨询公司全球合伙人兼董事总经理、大中华区金融与保险业务负责人何大勇表示,银行存款从2013年的62%逐年降低到2017年的48%,但在2018年第一次上升到49%,另外,个人理财占比却在逐年上升。

2018年,低风险稳健型的资产持续地上升,但是信托、私募基金、股票等资产都不同程度地出现萎缩,这说明居民在2018年避险情绪比较明显,各类的资产里面偏向于保守型的低风险的资产。

据央行数据显示,截至2019年2月,人民币存款同比增长8.6%,而人民币存款包括住户存款、非金融企业存款及财政性存款。2018年末,人民币存款余额177.5万亿元,其中住户存款为71.6万亿元,同比增速11.2%。以近14亿人口计算,中国人均存款约为5万元。

存款目前仍是我国商业银行的主要资金来源,银行的盈利模式至今仍倚重于存贷款利差,虽然居民存款于2018年略有回升,但随着投资渠道的多元化,一旦经济走出低谷区,居民将会降低银行存款比例,进而投向其他投资渠道。

参考观研天下发布《2019年中国银行市场分析报告-行业竞争现状与前景评估预测》

在较为严峻的市场环境下,2018年中国个人可投资金融资产规模仍保持了上涨势头,预计2023年将达到243万亿规模。

2013-2023年中国个人可投资金融资产规模分析及预测

数据来源:波士顿咨询公司中国财富市场模型

2013-2018年个人可投资金融资产规模构成

数据来源:波士顿咨询公司中国财富市场模型

“这是近年个人存款占比第一次的上升。”波士顿咨询公司全球合伙人兼董事总经理、大中华区金融与保险业务负责人何大勇表示,银行存款从2013年的62%逐年降低到2017年的48%,但在2018年第一次上升到49%,另外,个人理财占比却在逐年上升。

2018年,低风险稳健型的资产持续地上升,但是信托、私募基金、股票等资产都不同程度地出现萎缩,这说明居民在2018年避险情绪比较明显,各类的资产里面偏向于保守型的低风险的资产。

据央行数据显示,截至2019年2月,人民币存款同比增长8.6%,而人民币存款包括住户存款、非金融企业存款及财政性存款。2018年末,人民币存款余额177.5万亿元,其中住户存款为71.6万亿元,同比增速11.2%。以近14亿人口计算,中国人均存款约为5万元。

2018年人民币存款结构(单位:亿元)

|

|

2018年末余额 |

同比增速(%) |

当年新增额 |

同比多增额 |

| 人民币各项存款 |

1775226 |

8.2 |

134049 |

-1071 |

| 住房存款 |

716033 |

11.2 |

71970 |

25985 |

| 非金融企业存款 |

562976 |

3.8 |

21584 |

-19320 |

| 政府存款 |

325585 |

6.8 |

20566 |

-13627 |

| 非银行业金融机构存款 |

159798 |

14.5 |

19569 |

7300 |

| 境外存款 |

10828 |

3.5 |

361 |

-1409 |

数据来源:中国人民银行

存款目前仍是我国商业银行的主要资金来源,银行的盈利模式至今仍倚重于存贷款利差,虽然居民存款于2018年略有回升,但随着投资渠道的多元化,一旦经济走出低谷区,居民将会降低银行存款比例,进而投向其他投资渠道。

资料来源:观研天下TLN整理,转载请注明出处

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。