3月15日,湖北银保监局公布三张有关银行理财的罚单,该局辖区内的三家银行机构各领一张罚单,违法违规内容集中在理财资金违规使用方面,其中两家银行被罚30万元,另一家银行被罚20万元,做出处罚决定的日期均为2月26日。

各级银保监系统2019年以来开向银行理财业务领域的罚单显示,银行理财业务监管明显趋严。2019年3月1日至12日,各级银保监机构披露的银行业罚单中,百万元级罚单有4张,还包括今年目前为止银保监系统开出的最大单笔银行罚单。

近10年来,银行理财规模飞速增长,成为资管行业的龙头,在整个大资管行业中占据举足轻重的地位。在实际存款利率为负的背景下,作为一种更加灵活的金融创新形式,银行理财为企业和个人提供了更加稳健的投资渠道,并进一步拓宽了融资渠道,对经济发展起到了积极的作用。

2018年,资产管理行业经历了监管环境的重大变迁,资管市场步入统一化、穿透式监管时代。4月27日,央行、银保监会、证监会、外汇局联合发布《关于规范金融机构资产管理业务的指导意见》(以下简称《资管新规》);9月28日,银保监会发布《商业银行理财业务监督管理办法》(以下简称《理财新规》);12月2日,银保监会发布《商业银行理财子公司管理办法》(以下简称《办法》)。

参考观研天下发布《2019年中国银行理财市场分析报告-产业现状与发展商机研究》

截至2018年12月,全国共有501家银行业金融机构有存续的理财产品,理财产品数100218只;存续规模为28.97万亿元,较年初29.54万亿元的规模略有下降,见下图。

2018年银行理财产品发行量总体呈小幅下降趋势,一季度包含春节这样的长假在内,但发行量却是全年最高的,为39159款,四季度包含国庆长假,发行量为全年最低,共31423款。

伴随着资管新规过渡期的临近,一些资管类型规模在2019年或会进一步萎缩,同时资管行业的相互竞争和合作也会进一步加强。而银行理财新规的边际放松,会增加银行理财的优势地位,会对货币基金产生一定的冲击,对私募基金以及券商资管等产生更多的合作机会,比如银行子公司可以委托券商资管进行投研能力建设。

2019年保本理财的规模会进一步萎缩,而表外理财由于新老产品衔接,发行动力不足,预计表外理财规模不会出现明显增长。从银行理财产品的收益水平来看,融360大数据研究院认为,2019年同样面临流动性宽松和非标投资萎缩的局面,所以预计2019年银行理财收益率也很难回到4.9%的水平,仍会有一定的下行空间。但由于存款利率最高都能达到4%以上,预计银行理财收益率低于4%的可能性不大。

银保监局公布处罚信息截图

信息来源:银保监局

各级银保监系统2019年以来开向银行理财业务领域的罚单显示,银行理财业务监管明显趋严。2019年3月1日至12日,各级银保监机构披露的银行业罚单中,百万元级罚单有4张,还包括今年目前为止银保监系统开出的最大单笔银行罚单。

近10年来,银行理财规模飞速增长,成为资管行业的龙头,在整个大资管行业中占据举足轻重的地位。在实际存款利率为负的背景下,作为一种更加灵活的金融创新形式,银行理财为企业和个人提供了更加稳健的投资渠道,并进一步拓宽了融资渠道,对经济发展起到了积极的作用。

2018年,资产管理行业经历了监管环境的重大变迁,资管市场步入统一化、穿透式监管时代。4月27日,央行、银保监会、证监会、外汇局联合发布《关于规范金融机构资产管理业务的指导意见》(以下简称《资管新规》);9月28日,银保监会发布《商业银行理财业务监督管理办法》(以下简称《理财新规》);12月2日,银保监会发布《商业银行理财子公司管理办法》(以下简称《办法》)。

参考观研天下发布《2019年中国银行理财市场分析报告-产业现状与发展商机研究》

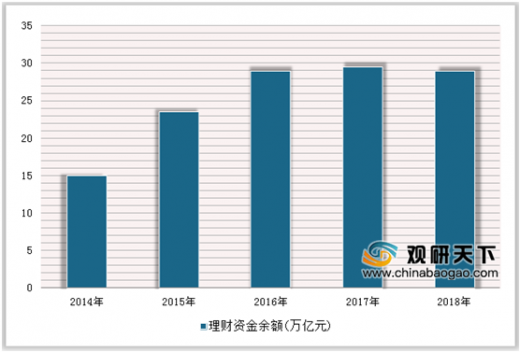

截至2018年12月,全国共有501家银行业金融机构有存续的理财产品,理财产品数100218只;存续规模为28.97万亿元,较年初29.54万亿元的规模略有下降,见下图。

2014-2018年我国银行理财资金余额情况

数据来源:银保监局

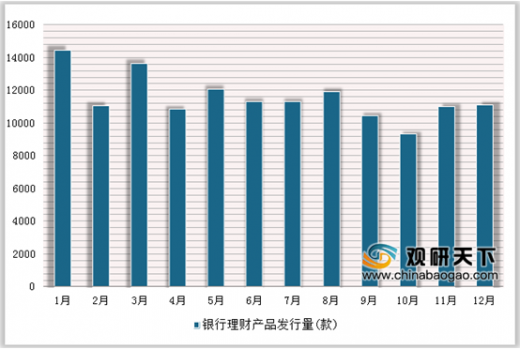

2018年银行理财产品发行量总体呈小幅下降趋势,一季度包含春节这样的长假在内,但发行量却是全年最高的,为39159款,四季度包含国庆长假,发行量为全年最低,共31423款。

2018年银行理财产品发行量情况

数据来源:银保监局

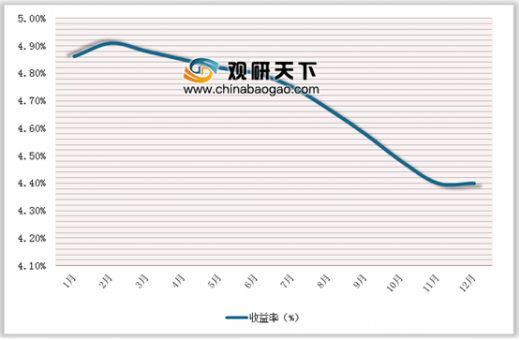

2018年银行理财收益率走势情况

数据来源:银保监局

伴随着资管新规过渡期的临近,一些资管类型规模在2019年或会进一步萎缩,同时资管行业的相互竞争和合作也会进一步加强。而银行理财新规的边际放松,会增加银行理财的优势地位,会对货币基金产生一定的冲击,对私募基金以及券商资管等产生更多的合作机会,比如银行子公司可以委托券商资管进行投研能力建设。

2019年保本理财的规模会进一步萎缩,而表外理财由于新老产品衔接,发行动力不足,预计表外理财规模不会出现明显增长。从银行理财产品的收益水平来看,融360大数据研究院认为,2019年同样面临流动性宽松和非标投资萎缩的局面,所以预计2019年银行理财收益率也很难回到4.9%的水平,仍会有一定的下行空间。但由于存款利率最高都能达到4%以上,预计银行理财收益率低于4%的可能性不大。

资料来源:观研天下(YZ)整理,转载请注明出处

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。