据央行统计,到2018年第三季度末,“信用卡逾期半年”未偿信贷总额,达到了880.98亿元,二季度的数据是756.67亿。也就是说,三个月时间新增逾期金额达到了124亿,这个数字也是大于2011年全年的半年未偿信贷总额。

逾期半年,基本是不还了。照这个速度测算,2018年信用卡逾期金额得过千亿。这还仅仅是信用卡的数据,如果再加上花呗、白条等互联网类信用卡产品,网络小贷、现金贷以及传统消费贷等产品,那么意味着这个逾期的数额不止880.98亿,规模还要再上一个新台阶。

近年来,随着居民消费水平不断升级,我国信用卡业务进入到爆发式增长阶段。信用卡不仅为客户和商户提供了收付款便利,也成为银行提供全面金融、提升盈利水平的重要工具。2017 年中国信用卡累计发卡量同比增长 26%,为近年来最高增速。

随着我国经济快速发展,城镇化建设逐步推进,消费升级观念日益深入,消费金融行业前景广阔。在此背景下,信用卡业务作为银行零售业务的重要组成部分,不仅是中间收入的重要来源,更是银行回归本源的体现。下面来回顾今年上半年,全国主要银行的信用卡业绩表现。

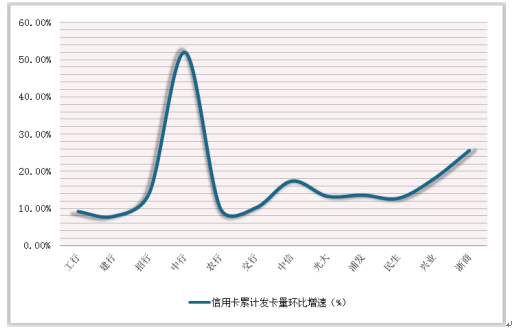

截至2018年6月末,全国银行卡在用发卡数量71.87亿张,环比增长2.49%。在全国主要银行中,工行累计发卡量最高,截至6月末达到1.56亿张,环比增长9.09%;建行、招行、中行累计发卡量也处于亿张级别,其中中行高速增长,上半年环比增长率达到52.04%。

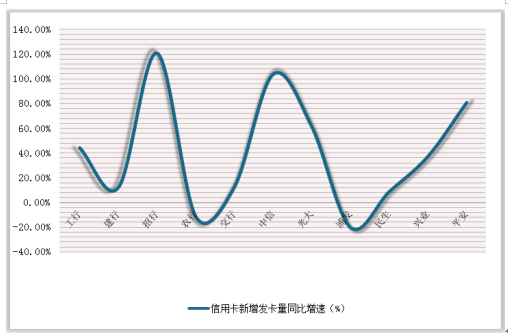

新增发卡量方面,则是招行最高,上半年发卡量1421万张,同比增长121.34%,发卡量和增长率均位居首位;除了招行外,中信银行新增发卡量的增长速度也翻了一番,增长率达104.25%,新增863.27万张。

参考观研天下发布《2019年中国信用卡行业分析报告-市场深度分析与发展趋势研究》

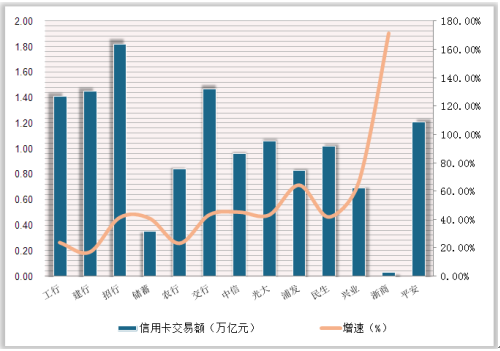

2018年上半年,招行、交行、建行、工行、平安、光大、民生7家银行均跨入万亿级别。其中,招行的信用卡消费额最高,为1.82万亿;交行、建行和工行交易规模也在1.4万亿以上,其他三家则在1.0-1.3万亿区间。

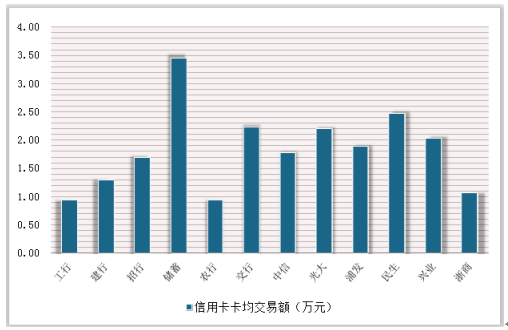

从卡均交易额来看,上半年,邮储银行遥遥领先,为3.45万元;民生、交行、光大和兴业也在2万元以上;浦发、中信和招行位列第三梯队,卡均交易额在1.5-2.0万元之间;工行上半年的总交易额虽然排名靠前,但由于其累计发卡量远高于其他银行,平均下来卡均交易额不足万元,和农行并列最低。

尽管信用卡业务仍是各银行的香饽饽,但各银行的策略已有所分化。例如,交行大力开发信用卡存量客户消费需求,交易额和信贷余额再上一个台阶;中信不管从发卡量还是信贷规模来看,都表现出对信用卡业务的极度重视;平安信用卡业务相较于其他银行来说可谓亮眼,但与去年下半年相比增速已经有所放缓;浦发则继2017年大力扩张信用卡业务后,2018年开始收缩,不良率有所上升。

逾期半年,基本是不还了。照这个速度测算,2018年信用卡逾期金额得过千亿。这还仅仅是信用卡的数据,如果再加上花呗、白条等互联网类信用卡产品,网络小贷、现金贷以及传统消费贷等产品,那么意味着这个逾期的数额不止880.98亿,规模还要再上一个新台阶。

近年来,随着居民消费水平不断升级,我国信用卡业务进入到爆发式增长阶段。信用卡不仅为客户和商户提供了收付款便利,也成为银行提供全面金融、提升盈利水平的重要工具。2017 年中国信用卡累计发卡量同比增长 26%,为近年来最高增速。

随着我国经济快速发展,城镇化建设逐步推进,消费升级观念日益深入,消费金融行业前景广阔。在此背景下,信用卡业务作为银行零售业务的重要组成部分,不仅是中间收入的重要来源,更是银行回归本源的体现。下面来回顾今年上半年,全国主要银行的信用卡业绩表现。

截至2018年6月末,全国银行卡在用发卡数量71.87亿张,环比增长2.49%。在全国主要银行中,工行累计发卡量最高,截至6月末达到1.56亿张,环比增长9.09%;建行、招行、中行累计发卡量也处于亿张级别,其中中行高速增长,上半年环比增长率达到52.04%。

新增发卡量方面,则是招行最高,上半年发卡量1421万张,同比增长121.34%,发卡量和增长率均位居首位;除了招行外,中信银行新增发卡量的增长速度也翻了一番,增长率达104.25%,新增863.27万张。

参考观研天下发布《2019年中国信用卡行业分析报告-市场深度分析与发展趋势研究》

2018年上半年全国主要银行信用卡累计发卡量环比增速情况

数据来源:银保监会

2018年上半年全国主要银行信用卡新增发卡量同比增速情况(单位:%)

数据来源:银保监会

2018年上半年,招行、交行、建行、工行、平安、光大、民生7家银行均跨入万亿级别。其中,招行的信用卡消费额最高,为1.82万亿;交行、建行和工行交易规模也在1.4万亿以上,其他三家则在1.0-1.3万亿区间。

2018年上半年全国主要银行信用卡交易额及增长情况

数据来源:银保监会

从卡均交易额来看,上半年,邮储银行遥遥领先,为3.45万元;民生、交行、光大和兴业也在2万元以上;浦发、中信和招行位列第三梯队,卡均交易额在1.5-2.0万元之间;工行上半年的总交易额虽然排名靠前,但由于其累计发卡量远高于其他银行,平均下来卡均交易额不足万元,和农行并列最低。

2018年上半年全国主要银行信用卡卡均交易额

数据来源:银保监会

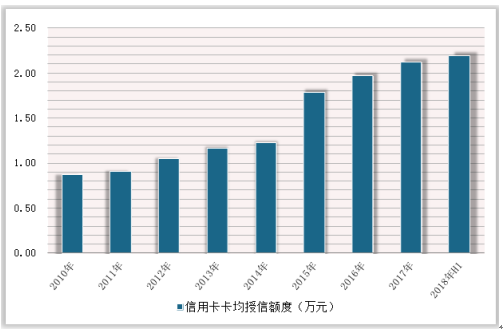

2010-2018年上半年我国信用卡卡均授信额度

数据来源:银保监会

尽管信用卡业务仍是各银行的香饽饽,但各银行的策略已有所分化。例如,交行大力开发信用卡存量客户消费需求,交易额和信贷余额再上一个台阶;中信不管从发卡量还是信贷规模来看,都表现出对信用卡业务的极度重视;平安信用卡业务相较于其他银行来说可谓亮眼,但与去年下半年相比增速已经有所放缓;浦发则继2017年大力扩张信用卡业务后,2018年开始收缩,不良率有所上升。

资料来源:观研天下(YZ)整理,转载请注明出处

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。