根据报道消息,近日,第202场银行业保险业例行新闻发布会在京召开。在会上广发银行联合西南财经大学发布《2018中国城市家庭财富健康报告》。

参考观研天下发布《2019年中国财富管理市场分析报告-行业运营现状与发展前景研究》

报告显示,我国城市家庭资产规模快速增长。家庭户均资产规模从2011年增长到2017年的150.3万元,2011-2017年年均复合增长率为7.6%,预计2018年我国城市家庭的户均总资产规模为161.7万元,户均净资产规模为154.2万元,户均可投资资产规模为55.7万元。

据《报告》中的数据,近年来随着我国房价的快速升高,我国城市家庭总资产中住房资产占比已经高达77.7%,远高于美国的34.6%。如果按照前文给出的150万元的户均总资产规模来算,中国城市家庭在住房资产上的投入达到了户均116.6万元,更不要说那些住在一线城市的人。

与此同时,城市家庭财富健康问题整体堪忧。此次调研的23个城市样本加权平均值为68.5分,表明中国家庭的整体财富状况处于“亚健康”状态,离财富非常健康还差一大段距离。此外,报告还显示了中国城市家庭财富管理存在五大不合理现象,也是导致家庭财富管理得分偏低的重要原因。

参考观研天下发布《2019年中国财富管理市场分析报告-行业运营现状与发展前景研究》

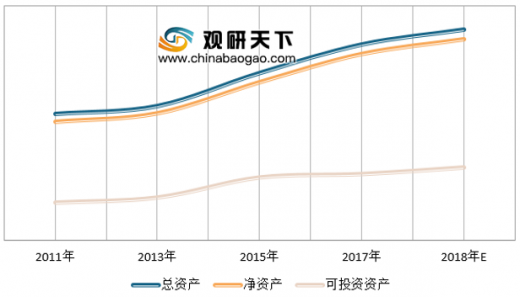

报告显示,我国城市家庭资产规模快速增长。家庭户均资产规模从2011年增长到2017年的150.3万元,2011-2017年年均复合增长率为7.6%,预计2018年我国城市家庭的户均总资产规模为161.7万元,户均净资产规模为154.2万元,户均可投资资产规模为55.7万元。

城市家庭户均资产、净资产和可投资资产规模(单位:万元)

数据来源:2018中国城市家庭财富健康报告

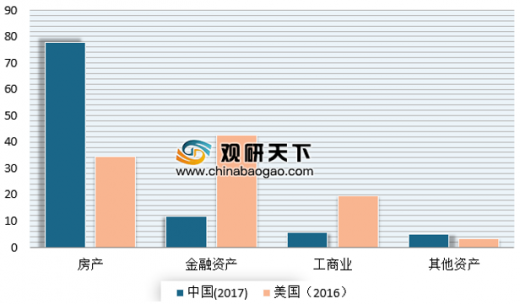

据《报告》中的数据,近年来随着我国房价的快速升高,我国城市家庭总资产中住房资产占比已经高达77.7%,远高于美国的34.6%。如果按照前文给出的150万元的户均总资产规模来算,中国城市家庭在住房资产上的投入达到了户均116.6万元,更不要说那些住在一线城市的人。

中美家庭总资产配置对比(单位:%)

数据来源:2018中国城市家庭财富健康报告

与此同时,城市家庭财富健康问题整体堪忧。此次调研的23个城市样本加权平均值为68.5分,表明中国家庭的整体财富状况处于“亚健康”状态,离财富非常健康还差一大段距离。此外,报告还显示了中国城市家庭财富管理存在五大不合理现象,也是导致家庭财富管理得分偏低的重要原因。

中国城市家庭财富管理存在五大不合理现象

| 中国城市家庭财富管理存在五大不合理现象 |

| 一是家庭住房资产占比过高,挤压了金融资产配置。数据显示,住房资产在家庭总资产中占比77.7%,远高于美国的34.6%,而金融资产在家庭总资产中占比仅为11.8%,在美国这一比例为42.6%。 |

| 二是在投资理财产品时,54.6%的家庭不希望本金有任何损失,同时又期望较高的理财收益,刚性兑付要求较强。 |

| 三是家庭可接受的银行理财产品回报周期普遍较短,缺少长期理财规划。选择3个月内、3-6个月、6-12个月的家庭占比分别为35.8%、37.2%和33.7%。 |

| 四是家庭的投资品类缺乏多样性。67.7%的家庭仅仅拥有一种投资品,22.7%的家庭拥有两种投资品,拥有三种或三种以上投资品的家庭仅占10.6%。在美国,拥有三种或三种以上投资品的家庭占比高达61%。 |

| 五是家庭商业保险参保率偏低,仅有不到15%的家庭成员拥有商业保险,且家庭更愿意为未成年子女投保,忽视对家庭顶梁柱的保障。 |

资料来源:互联网

资料来源: 互联网,观研ww整理

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。