近日,上市公司诚志股份发布设立健康保险公司的进展公告,发起方案生变,原投资人之一北京海淀科技发展有限公司(以下简称“海淀科技”)退出此次投资,原对应出资额由诚志股份、福州投资分别认购。尽管有股东退出,但诚志健康保险设立计划仍在积极推进。蓝鲸保险梳理发现,在当前健康险“蓝海”中,包括专业健康保险公司、传统寿险公司以及互联网公司在内,均依托于自身优势,进行产品创新与转型,在健康险市场分羹。

根据业内人士指出,我国健康保障机制仍存后置性,在医保力度不足时,多重产品协同发展的健康保障生态闭环,正成为社会的刚性需求。不可避免,保险产品存在同质化趋势,对此,业内专家建议,保险机构可进行健康保险与服务的协同,在产品端、投资端同步发力,拓宽健康产业空间。但这一模式的推进,也亟需政策鼓励与限制破除。

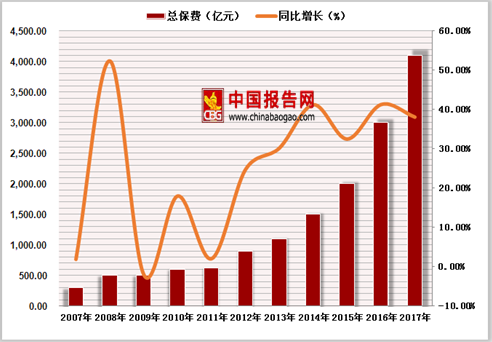

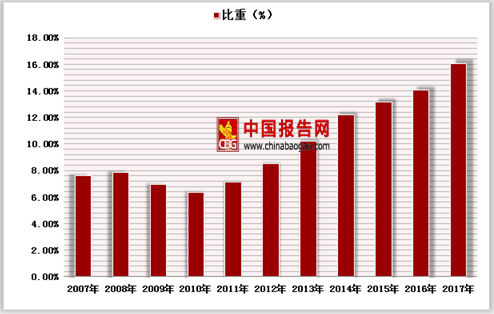

从承保对象来看,保险可分为人身险和财产险,其中人身险由寿险,健康险和意外险组成。数据显示,2015 年,2016 年保险行业的健康险总保费分别为 2410亿元和4204亿元,2013-2017年健康险的增速在30%-42%区间,近2年来维持在40%左右。健康险占人身险的比重也逐年提高,由 10 年前的7.63%大幅提升至2017年的16.05%。

参考观研天下发布《2019年中国健康保险行业分析报告-市场行情监测与发展战略规划》

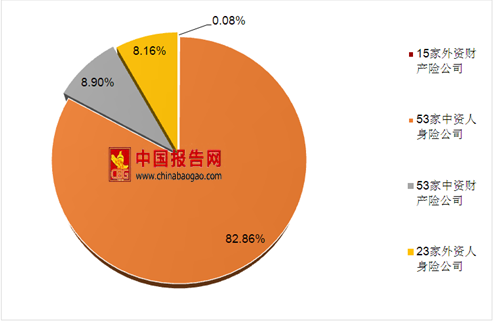

2017年,43家外资保险公司健康险保费收入为361.72亿元,占健康险保费收入的比例为8.3%左右,远低于中资保险公司。

2018年以来,健康险业务逐步回暖,前9月,健康险业务原保费收入达到4337.01亿元,同比增长约2成。在经历初期的市场抢占后,消费者对于健康险的态度,不再是“买个新鲜”,而是更加理性、审慎的选择产品。基于此,专家分析称,“在健康险市场中,产品创新是必然路径,在创新过程中,依托于互联网技术设计产品,依托于互联网销售渠道进行发力,也是险企的常见选择”。

然而,不乏业内人士指出,在监管强化、企业同步发力的背景下,健康险产品正趋于同质化、标准化。基于此,国务院发展研究中心金融研究所保险研究院副主任朱俊生指出,“保险产品或同质性较高,但是服务的异质性较大”,由此,其认为,将健康保险与健康服务相结合,在服务上发挥竞争优势,也是保险公司借以在市场中突围的路径之一。

目前,健康保险和健康服务正在深度合作,不乏险企加强与医疗体检、护理机构的合作,在产品中加入健康服务,试图对医疗服务的行为、费用进行规范和控制。但更进一步,险企可以将保险资金与健康产业的资本投资进行融合,使资产端与负债端结合。如搭建大健康产业链、服务链和生态圈,同时拓宽健康险服务的空间与投资的空间。

然而这也并非万全之策,一方面,部分险企不具备资金优势,而另一方面,朱俊生指出,当前保险机构对于健康服务业的投资存在较多政策限制,如在保险公司产品定价中,对健康管理服务可以分摊的保费比例,存在较为严格的限制;同时,在医疗服务市场投资领域,还存在一定的不当管制与较为繁琐的审批流程。

根据业内人士指出,我国健康保障机制仍存后置性,在医保力度不足时,多重产品协同发展的健康保障生态闭环,正成为社会的刚性需求。不可避免,保险产品存在同质化趋势,对此,业内专家建议,保险机构可进行健康保险与服务的协同,在产品端、投资端同步发力,拓宽健康产业空间。但这一模式的推进,也亟需政策鼓励与限制破除。

从承保对象来看,保险可分为人身险和财产险,其中人身险由寿险,健康险和意外险组成。数据显示,2015 年,2016 年保险行业的健康险总保费分别为 2410亿元和4204亿元,2013-2017年健康险的增速在30%-42%区间,近2年来维持在40%左右。健康险占人身险的比重也逐年提高,由 10 年前的7.63%大幅提升至2017年的16.05%。

参考观研天下发布《2019年中国健康保险行业分析报告-市场行情监测与发展战略规划》

2007-2017年健康险保费规模和增速情况

数据来源:银保监会

2007-2017年健康险占人身险比重情况

数据来源:银保监会

2017年,43家外资保险公司健康险保费收入为361.72亿元,占健康险保费收入的比例为8.3%左右,远低于中资保险公司。

2017年不同保险公司健康险保费收入占比情况

数据来源:银保监会

2018年以来,健康险业务逐步回暖,前9月,健康险业务原保费收入达到4337.01亿元,同比增长约2成。在经历初期的市场抢占后,消费者对于健康险的态度,不再是“买个新鲜”,而是更加理性、审慎的选择产品。基于此,专家分析称,“在健康险市场中,产品创新是必然路径,在创新过程中,依托于互联网技术设计产品,依托于互联网销售渠道进行发力,也是险企的常见选择”。

然而,不乏业内人士指出,在监管强化、企业同步发力的背景下,健康险产品正趋于同质化、标准化。基于此,国务院发展研究中心金融研究所保险研究院副主任朱俊生指出,“保险产品或同质性较高,但是服务的异质性较大”,由此,其认为,将健康保险与健康服务相结合,在服务上发挥竞争优势,也是保险公司借以在市场中突围的路径之一。

目前,健康保险和健康服务正在深度合作,不乏险企加强与医疗体检、护理机构的合作,在产品中加入健康服务,试图对医疗服务的行为、费用进行规范和控制。但更进一步,险企可以将保险资金与健康产业的资本投资进行融合,使资产端与负债端结合。如搭建大健康产业链、服务链和生态圈,同时拓宽健康险服务的空间与投资的空间。

然而这也并非万全之策,一方面,部分险企不具备资金优势,而另一方面,朱俊生指出,当前保险机构对于健康服务业的投资存在较多政策限制,如在保险公司产品定价中,对健康管理服务可以分摊的保费比例,存在较为严格的限制;同时,在医疗服务市场投资领域,还存在一定的不当管制与较为繁琐的审批流程。

资料来源:观研天下(YZ)整理

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。