11月28日,中国互联网金融协会全国互联网金融登记披露服务平台(下称“登记服务平台”)更新“资金存管栏”信息,披露了晋商银行资金存管情况。据网页显示,晋商银行仅对接1家P2P平台——江苏袋鼠妈妈金融信息服务有限公司,该平台于2018年9月9日实现全量业务上线。

截至11月28日,网贷存管银行白名单已有42家银行,总计上线828家网贷平台。其中,登记服务平台共披露27家银行的资金存管情况,共对接524家P2P平台。

值得关注的是,目前已有江西银行及青岛银行等资金存管银行披露了上线平台运营数据,数据内容包括累计交易金额、待收余额、存管账户余额、出借人、借款人等。不过,融360网贷评级组监测到,部分平台在互金协会披露的数据与存管银行披露的数据不一致。

当前,我国经济发展和金融环境迎来了新的变革,银行业普遍面临经济增速的持续放缓和互联网金融快速兴起,以及基于宏观审慎的MPA监管考核、资金荒、资产荒、金融监管趋严的严峻考验。传统条件下依赖高利差收入和信贷规模扩张的运营模式难以为继,银行商业模式转型和创新日益重要。

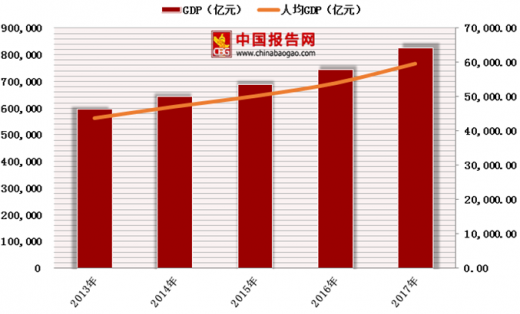

2017年,我国经济更是在稳中求进的总基调下,实现了收益和质量的双提高,经济结构持续优化,改革开放取得新突破,居民收入稳定增长,人民生活持续改善,全年GDP达到827,122亿元,按可比价格计算同比增长6.9%;其中,第一产业增加值65468亿元,增长3.9%;第二产业增加值334623亿元,增长6.1%;第三产业增加值427032亿元,增长8.0%。第一产业增加值占国内生产总值的比重为7.9%,第二产业增加值比重为40.5%,第三产业增加值比重为51.6%。

参考观研天下发布《2019年中国中央银行行业分析报告-行业深度分析与发展战略规划》

银行业是国民经济体系重要的组成部分和核心产业,近年来,我国GDP的高速增长与经济货币化程度的提高,以及社会对金融服务需求的不断增长,也推动了银行业的持续、快速发展。

中国经济的持续高速增长,为中国银行业带来了巨大的市场空间。中国银行业伴随着国民经济的健康快速发展实现良好发展。近年来,作为市场经济体制改革的重要组成部分,我国金融体制改革有序推进,不断深化,金融组织体系、金融市场体系、金融监管体系和金融宏观调控体系不断完善,为银行业监管体制的完善和银行业的长远发展奠定了坚实的基础。

随着利率市场化进程加快,商业银行的竞争进一步加剧。特别是在国内资本市场日臻完善的大背景下,金融脱媒将成为经济生活的主流,优质客户的贷款业务部分被股权融资市场、债券市场、商业票据市场所代替,存款业务也逐渐被货币市场基金、股票投资和保险投资等日益多元化的投资渠道所侵蚀,传统的资产负债业务受到挑战。

近年来,互联网技术尤其是移动互联技术日渐成熟,应用范围不断扩张,渗透至包括金融行业在内的各个社会领域。在金融行业内,互联网技术被应用于网络银行、第三方支付、P2P网贷、在线金融产品销售、金融电子商务等众多细分领域,逐渐为客户和市场所接受,形成了互联网金融的新兴概念。在商业银行行业内部,依靠互联网技术,中小机构可以弥补自身网点、人员和品牌知名度的不足,获得超越大型机构的发展速度,进而改变行业格局。

截至11月28日,网贷存管银行白名单已有42家银行,总计上线828家网贷平台。其中,登记服务平台共披露27家银行的资金存管情况,共对接524家P2P平台。

值得关注的是,目前已有江西银行及青岛银行等资金存管银行披露了上线平台运营数据,数据内容包括累计交易金额、待收余额、存管账户余额、出借人、借款人等。不过,融360网贷评级组监测到,部分平台在互金协会披露的数据与存管银行披露的数据不一致。

当前,我国经济发展和金融环境迎来了新的变革,银行业普遍面临经济增速的持续放缓和互联网金融快速兴起,以及基于宏观审慎的MPA监管考核、资金荒、资产荒、金融监管趋严的严峻考验。传统条件下依赖高利差收入和信贷规模扩张的运营模式难以为继,银行商业模式转型和创新日益重要。

2017年,我国经济更是在稳中求进的总基调下,实现了收益和质量的双提高,经济结构持续优化,改革开放取得新突破,居民收入稳定增长,人民生活持续改善,全年GDP达到827,122亿元,按可比价格计算同比增长6.9%;其中,第一产业增加值65468亿元,增长3.9%;第二产业增加值334623亿元,增长6.1%;第三产业增加值427032亿元,增长8.0%。第一产业增加值占国内生产总值的比重为7.9%,第二产业增加值比重为40.5%,第三产业增加值比重为51.6%。

2013-2017年我国GDP与人均GDP基本情况

数据来源:银保监会

参考观研天下发布《2019年中国中央银行行业分析报告-行业深度分析与发展战略规划》

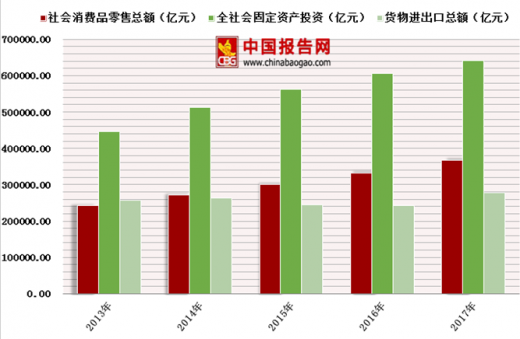

2013-2017年我国社会消费品、全社会固定资产、货物进出口基本情况

数据来源:银保监会

银行业是国民经济体系重要的组成部分和核心产业,近年来,我国GDP的高速增长与经济货币化程度的提高,以及社会对金融服务需求的不断增长,也推动了银行业的持续、快速发展。

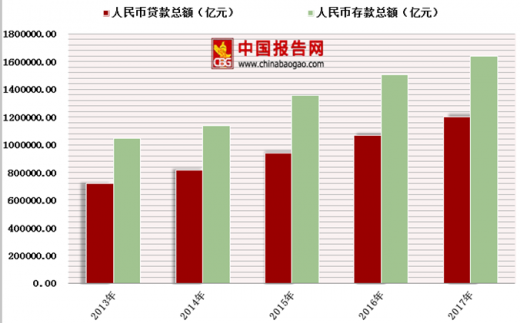

2013-2017年中国银行业人民币贷款与存款总额的情况

数据来源:银保监会

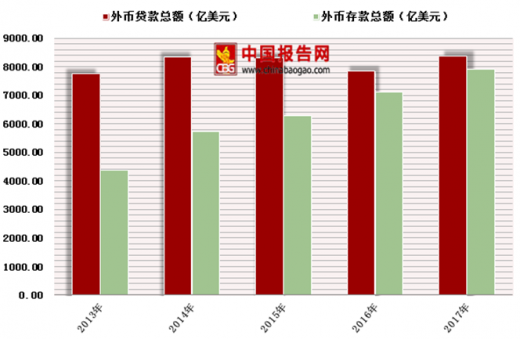

2013-2017年中国银行业外币贷款与存款总额的情况

数据来源:银保监会

中国经济的持续高速增长,为中国银行业带来了巨大的市场空间。中国银行业伴随着国民经济的健康快速发展实现良好发展。近年来,作为市场经济体制改革的重要组成部分,我国金融体制改革有序推进,不断深化,金融组织体系、金融市场体系、金融监管体系和金融宏观调控体系不断完善,为银行业监管体制的完善和银行业的长远发展奠定了坚实的基础。

随着利率市场化进程加快,商业银行的竞争进一步加剧。特别是在国内资本市场日臻完善的大背景下,金融脱媒将成为经济生活的主流,优质客户的贷款业务部分被股权融资市场、债券市场、商业票据市场所代替,存款业务也逐渐被货币市场基金、股票投资和保险投资等日益多元化的投资渠道所侵蚀,传统的资产负债业务受到挑战。

近年来,互联网技术尤其是移动互联技术日渐成熟,应用范围不断扩张,渗透至包括金融行业在内的各个社会领域。在金融行业内,互联网技术被应用于网络银行、第三方支付、P2P网贷、在线金融产品销售、金融电子商务等众多细分领域,逐渐为客户和市场所接受,形成了互联网金融的新兴概念。在商业银行行业内部,依靠互联网技术,中小机构可以弥补自身网点、人员和品牌知名度的不足,获得超越大型机构的发展速度,进而改变行业格局。

资料来源:观研天下(YZ)整理

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。