近日,吴彦祖发布一张自拍照,称希望把所有的头发拿回来。一代男神,临近中年,也难逃脱发困扰。一组数据显示,我国脱发人数已近2亿,中国男性脱发率达到23.5%,全球排名21位,中国植发行业市场空间巨大。

参考观研天下发布《2019年中国防脱发洗发水市场分析报告-市场深度调研与发展前景评估》

阿里健康发布的《拯救脱发趣味白皮书》显示:90后甩掉“祖国花朵”称号,以36.1%的份额勇夺脱发“亚军”,几乎逼平“冠军”80后(38.5%)。可见我国脱发人群有年轻化的趋势。

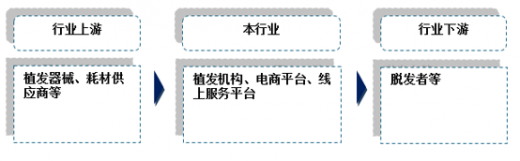

我国植发行业产业链结构如下,上游行业主要是植发器械和耗材等供应商;中游行业是植发机构、电商平台和线上服务平台等;下游是脱发者。具体如下:

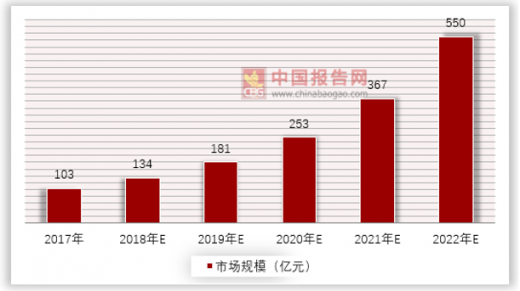

2017年中国植发行业市场规模已经达到103亿元,预计到2020年我国植发行业市场规模将达到253亿元。具体如下:

巨大的植发市场也吸引了资本的青睐。目前我国有两家植发机构获得资本投资,如2017年下半年,雍禾植发宣布获得中信产业基金投资;碧莲盛2018年1月宣布获得华盖医疗基金牵头组成的投资联合体约5亿元投资。

我国植发行业发展时间不长,目前基本上已经形成碧莲盛、雍禾等第一梯队玩家;科发源等第二梯队玩家在积极资本运作。

当前来看我国植发行业虽然市场空间巨大,但是由于发展过热,出现了许多问题,植发技术1997年进入中国,很多小型公司如雨后春笋般涌现,至今仍有不少公公司、品牌入局,虽然客单价多在万元以上,但行业盈利者寥寥。原因之一即是行业营销成本居高不下。

另外,目前植发行业营销手段单一,约70%的营销费用投入到了竞价广告中。过高的营销费用,虽然可以提高企业的知名度,但是也带来了许多弊端,第一,增加了植发行业的运营成本;第二,过高的营销费用挤压了研发费用,植发行业属于技术行业,技术水平的高低,才是植发企业的核心竞争力。

目前来看,我国植发行业存在以下特点:

第一,植发市场空间大但是植发市场渗透率低。植发概念在我国还较为冷门,或者大部分人知道有植发这么一回事,但却没有深入了解。同时新用户的开发一般都是从身边较为熟悉的人开始,难以进行口碑宣传。

第二,植发行业大多为一次性交易。植发行业一般的交易次数为一次,即客户来店植发后结束。在服务过程中,客户的感知时间较短,植发机构也无法提供更多的交流信息。

第三,我国植发用户的获知渠道主要来源于网络。目前来看,通过网络渠道了解植发的客户数量占比最高,超过60%,这也是植发企业当前投入大量经费燃烧到营销上的结果。

参考观研天下发布《2019年中国防脱发洗发水市场分析报告-市场深度调研与发展前景评估》

阿里健康发布的《拯救脱发趣味白皮书》显示:90后甩掉“祖国花朵”称号,以36.1%的份额勇夺脱发“亚军”,几乎逼平“冠军”80后(38.5%)。可见我国脱发人群有年轻化的趋势。

2017年中国脱发人群年龄分布

资料来源:阿里健康,中国报告网整理

我国植发行业产业链结构如下,上游行业主要是植发器械和耗材等供应商;中游行业是植发机构、电商平台和线上服务平台等;下游是脱发者。具体如下:

中国植发行业产业链结构

资料来源:中国报告网整理

2017年中国植发行业市场规模已经达到103亿元,预计到2020年我国植发行业市场规模将达到253亿元。具体如下:

2017-2022年中国植发行业市场规模预测

资料来源:中国报告网整理

巨大的植发市场也吸引了资本的青睐。目前我国有两家植发机构获得资本投资,如2017年下半年,雍禾植发宣布获得中信产业基金投资;碧莲盛2018年1月宣布获得华盖医疗基金牵头组成的投资联合体约5亿元投资。

我国植发行业发展时间不长,目前基本上已经形成碧莲盛、雍禾等第一梯队玩家;科发源等第二梯队玩家在积极资本运作。

当前来看我国植发行业虽然市场空间巨大,但是由于发展过热,出现了许多问题,植发技术1997年进入中国,很多小型公司如雨后春笋般涌现,至今仍有不少公公司、品牌入局,虽然客单价多在万元以上,但行业盈利者寥寥。原因之一即是行业营销成本居高不下。

另外,目前植发行业营销手段单一,约70%的营销费用投入到了竞价广告中。过高的营销费用,虽然可以提高企业的知名度,但是也带来了许多弊端,第一,增加了植发行业的运营成本;第二,过高的营销费用挤压了研发费用,植发行业属于技术行业,技术水平的高低,才是植发企业的核心竞争力。

目前来看,我国植发行业存在以下特点:

第一,植发市场空间大但是植发市场渗透率低。植发概念在我国还较为冷门,或者大部分人知道有植发这么一回事,但却没有深入了解。同时新用户的开发一般都是从身边较为熟悉的人开始,难以进行口碑宣传。

第二,植发行业大多为一次性交易。植发行业一般的交易次数为一次,即客户来店植发后结束。在服务过程中,客户的感知时间较短,植发机构也无法提供更多的交流信息。

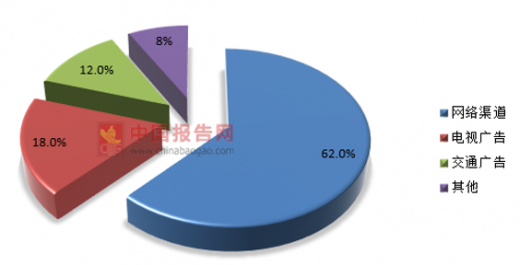

第三,我国植发用户的获知渠道主要来源于网络。目前来看,通过网络渠道了解植发的客户数量占比最高,超过60%,这也是植发企业当前投入大量经费燃烧到营销上的结果。

我国植发用户获得企业信息的渠道分布

资料来源:中国报告网整理

资料来源:观研天下整理,转载请注明出处(FSW)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。