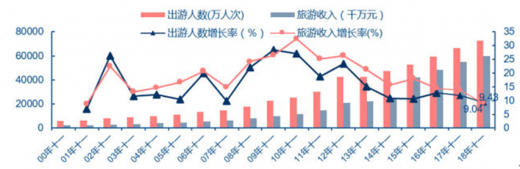

2018年十一黄金周期间,我国国内接待游客共计达7.26亿人次,较2017年同比增长9.43%;国庆国内游客和收入增速均创近10年新低,也是首次降至10%以下。实现国内旅游收入5990.8亿元,同比增长9.04%。对比2017年国庆游客、收入增长分别12.0%/14.0%,2016年国庆游客、收入增长分别12.8%/14.4%放缓严重。

2018年国庆节长假七天,国内接待游客7.26亿人次,同比增长9.43%;实现国内旅游收入5990.8亿元,同比增长9.04%。对比2017年国庆游客、收入增长分别12.0%/14.0%,2016年国庆游客、收入增长分别12.8%/14.4%放缓严重。

2018年国庆国内人均消费825元,同比略降,也为历史上首次。我们认为主要和各景区门票调降价格有关,总体花费基本稳定。

参考观研天下发布《2018年中国旅游行业分析报告-市场运营态势与投资前景研究》

出境游部分,难以获得官方的全国性统计数据,目前获知的数据一是携程的预订数据:预计国庆出境700万人次+、同比增长10%;一是上海、北京、深圳的地方口岸的出入境数据(机场口岸国际旅客占比上海+北京约一半):北京口岸9月30日至10月6日出境25.0万人次,同比下降5.9%,其中,大陆居民出境19.7万人次,同比下降3.8%;上海口岸10月1日至7日下午16时出境39万余人次,2017年10月1日至8日出境43.3万人次、2016年7天出境39.6万人次;深圳边检总站10月1日至7日下午4时共查验出入境人员526.9万人次。结合来看,2018年国庆出境旅游增长同口径看比较景气,携程预订数据显示的10%左右的增长具有指导性。

综合来看,2018年旅游出行人次总体放缓,我们认为主要原因之一和假期分布有关系。2017年中秋、国庆连休拉长出行安排周期,如7天假期中一般10月6日即开始呈现明显返程、而8天假期时10月7日尚会体现,1天的错时对7天的同比数据影响会比较大。二是国庆假期旅游设施接待瓶颈3、4年前已经开始显现,假期出游体验差vs居民消费升级对体验要求提升造成假期旅游消费已趋于理性。但另一方面,或许确实部分反映了经济预期下行背景下的消费收缩。2017年国内游客上半年、国庆、全年增长分别是13.5%/12.0%/12.8%,2018年上半年国内旅游人数同增长11.4%,按比例推算,2018年全年国内游客增长预计在10%-11%之间,将略低于预期的11%-12%。

总体特征和往年假日市场变化不大:新型景区、休闲度假型景区客流增长相对强劲,城市周边游、自驾游火爆;出境游目的地选择趋于多元化。国庆7天周边游呈明显增长趋势,同比去年增长超过50%。国庆期间,江浙沪地区是全国周边游群体中的主力军,占比超过总人次的50%,其中尤以上海、杭州、苏州三地市民为最。此外,北京、广州、武汉、南京、西安、厦门等地的周边游同样火爆。二人、三人同行是国庆出游主流,其中周边游占比在80.6%,长线游占比为19.4%;选择3-5天出游的人群最多,其次为1-2天的短途周边游。

弱经济周期下,以需求维度子行业的景气趋势排序:教育>免税>休闲>餐饮>酒店;供给端角度,教育受到政策不确定性压制,免税受益吸引消费回流、拉动内需的政策拉动,景区门票价格受控拉低阶段性盈利。看好服务消费大方向,投资策略上一是优选赛道,买龙头、买品牌,如中国国旅(+上海机场)、中教控股、视源股份、宋城演艺等;二是聚焦于助推效率进化、聚合消费流量的企业,如美团点评;三是阶段性投资估值低位,有望受益景气回升、业绩改善的品种。

2018年国庆节长假七天,国内接待游客7.26亿人次,同比增长9.43%;实现国内旅游收入5990.8亿元,同比增长9.04%。对比2017年国庆游客、收入增长分别12.0%/14.0%,2016年国庆游客、收入增长分别12.8%/14.4%放缓严重。

2000-2018年国庆期间出游人数及旅游收入

图表来源:公开资料整理

2018年国庆国内人均消费825元,同比略降,也为历史上首次。我们认为主要和各景区门票调降价格有关,总体花费基本稳定。

参考观研天下发布《2018年中国旅游行业分析报告-市场运营态势与投资前景研究》

2001-2018年十一黄金周人均花费情况

图表来源:公开资料整理

出境游部分,难以获得官方的全国性统计数据,目前获知的数据一是携程的预订数据:预计国庆出境700万人次+、同比增长10%;一是上海、北京、深圳的地方口岸的出入境数据(机场口岸国际旅客占比上海+北京约一半):北京口岸9月30日至10月6日出境25.0万人次,同比下降5.9%,其中,大陆居民出境19.7万人次,同比下降3.8%;上海口岸10月1日至7日下午16时出境39万余人次,2017年10月1日至8日出境43.3万人次、2016年7天出境39.6万人次;深圳边检总站10月1日至7日下午4时共查验出入境人员526.9万人次。结合来看,2018年国庆出境旅游增长同口径看比较景气,携程预订数据显示的10%左右的增长具有指导性。

综合来看,2018年旅游出行人次总体放缓,我们认为主要原因之一和假期分布有关系。2017年中秋、国庆连休拉长出行安排周期,如7天假期中一般10月6日即开始呈现明显返程、而8天假期时10月7日尚会体现,1天的错时对7天的同比数据影响会比较大。二是国庆假期旅游设施接待瓶颈3、4年前已经开始显现,假期出游体验差vs居民消费升级对体验要求提升造成假期旅游消费已趋于理性。但另一方面,或许确实部分反映了经济预期下行背景下的消费收缩。2017年国内游客上半年、国庆、全年增长分别是13.5%/12.0%/12.8%,2018年上半年国内旅游人数同增长11.4%,按比例推算,2018年全年国内游客增长预计在10%-11%之间,将略低于预期的11%-12%。

总体特征和往年假日市场变化不大:新型景区、休闲度假型景区客流增长相对强劲,城市周边游、自驾游火爆;出境游目的地选择趋于多元化。国庆7天周边游呈明显增长趋势,同比去年增长超过50%。国庆期间,江浙沪地区是全国周边游群体中的主力军,占比超过总人次的50%,其中尤以上海、杭州、苏州三地市民为最。此外,北京、广州、武汉、南京、西安、厦门等地的周边游同样火爆。二人、三人同行是国庆出游主流,其中周边游占比在80.6%,长线游占比为19.4%;选择3-5天出游的人群最多,其次为1-2天的短途周边游。

弱经济周期下,以需求维度子行业的景气趋势排序:教育>免税>休闲>餐饮>酒店;供给端角度,教育受到政策不确定性压制,免税受益吸引消费回流、拉动内需的政策拉动,景区门票价格受控拉低阶段性盈利。看好服务消费大方向,投资策略上一是优选赛道,买龙头、买品牌,如中国国旅(+上海机场)、中教控股、视源股份、宋城演艺等;二是聚焦于助推效率进化、聚合消费流量的企业,如美团点评;三是阶段性投资估值低位,有望受益景气回升、业绩改善的品种。

资料来源:公开资料,观研天下整理,转载请注明出处(YZ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。