8月27日中国人民保险集团发布称,6月5日,人保集团获得证监会发审会审核通过,随后按照正常程序封卷,目前正在等待批文。根据八月份证监会披露的发行排队情况,人保集团在已过会企业中排行13位,前面还有12家企业。自2017年9月正式启动回归A股之路的中国人民保险集团(01339.HK),在漫长等待一年过后,2018年9月28日,终获证监会IPO核发批文。核发批文后,中国人保及其承销商将与交易所协商发行日程,并刊登招股文件。其不考虑超额配售的拟发行股数将达45.99亿股,(A股发行后总股本的9.78%,不考虑超额配售),在A股历史上可以排到第八,这一发行量也创近8年来A股IPO记录,保守估计募资规模达到百亿量级。

我国的保险业,几十年以来,市场份额一直呈增长态势,哪怕2017年鱼贯而出的“134号文”、“136号文”、“283号文”,乃至开年以来 “开门红”风险提示、治乱打非等各种举措,保险监管针对寿险业的销售乱象、渠道乱象、产品乱象等多年顽疾的围追堵截决心之坚定已不言而喻,哪怕监管层将“该管的都管起来”的背景下,等等等等......依然无法阻挡中国保险业的前进脚步,保险需求、从业人员均大幅增长。

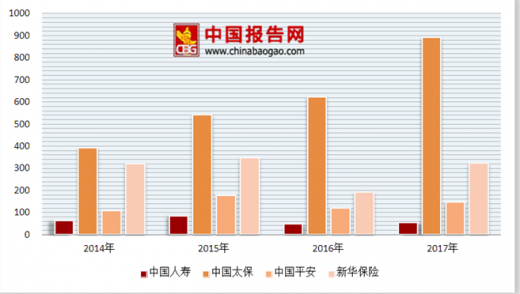

2017年,中国人寿、中国太保、中国平安和新华保险四家A股上市公司累计实现营业收入20,080亿元,同比增长20%,累计实现归母净利润1,414亿元,同比增长43%,主要原因是收入端的保费收入大幅增长。2018年一季度,在750天移动平均国债收益率上行和续期保费稳定增长的情况下,四家上市公司的净利润继续大幅增长,平均同比增速高达65%。

参考观研天下发布《2018年中国养老保险市场分析报告-行业运营态势与发展前景研究》

2017年全球保费总收入再创新高,达到3.66万亿欧元(不包含健康险),增幅约为3.7%。在全球新增的总计600亿欧元的保费中,近八成源自中国市场。中国寿险市场保持强劲增长态势,2017年增幅高达23%,而日本同期寿险市场降幅达11.3%,中国已取代日本,成为亚洲最大的寿险市场。虽然我国保险近两年在世界寿险行业中占据重要地位,但主要原因为中国人口基数大,以前年度保险覆盖基数小。无论是从人均保费、人均件数、单均保额还是人均保额来看,我国保险覆盖率与发达保险市场业仍有较大的差距,还需跨越几步台阶。2014年“新国十条”指出2020年我国保险深度要达到5%、保险密度要达到3500元/人,目前来看两年内至少还有30%以上的保费增长空间,即年均15%左右的全行业增速。

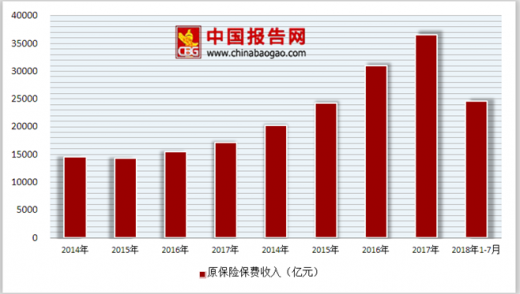

2018年1-7月全国保险业原保险保费收入为24670.23亿元,同比下降2.36%。保险业原保险赔付支出为6922.97亿元,同比增长5.14%;2017年1-12月全国保险业原保险保费收入为36581.01亿元,同比增长18.16%,保险业原保险赔付支出为11180.79亿元,同比增长6.35%。

老龄化趋势意味着未来将面临更大的医疗和健康支出需求。我国自从2000年正式步入老龄社会以来,人口老龄化趋势越来越明显,并且速度不断加快,人口平均年龄随着医疗条件、水平的提升逐年提高。与此同时,还面临着未富先老、未备先老的严峻局面,严重影响着我国养老金体系安全以及老年群体的经济保障。

40岁以前的人口对养老保险需求强烈。超过六成(61.8%)的居民认为应该在40岁以前就开始以购买养老保险或进行其他投资储蓄等方式进行养老储备,其中,26.4%的居民更是认为应该在30岁以前就开始做好养老储备,只有14.8%的居民认为50岁以后才需要开始进行养老储备。当前乃至未来十年的人口结构支撑着健康保险和养老保险强劲的需求。

我国的保险业,几十年以来,市场份额一直呈增长态势,哪怕2017年鱼贯而出的“134号文”、“136号文”、“283号文”,乃至开年以来 “开门红”风险提示、治乱打非等各种举措,保险监管针对寿险业的销售乱象、渠道乱象、产品乱象等多年顽疾的围追堵截决心之坚定已不言而喻,哪怕监管层将“该管的都管起来”的背景下,等等等等......依然无法阻挡中国保险业的前进脚步,保险需求、从业人员均大幅增长。

2017年,中国人寿、中国太保、中国平安和新华保险四家A股上市公司累计实现营业收入20,080亿元,同比增长20%,累计实现归母净利润1,414亿元,同比增长43%,主要原因是收入端的保费收入大幅增长。2018年一季度,在750天移动平均国债收益率上行和续期保费稳定增长的情况下,四家上市公司的净利润继续大幅增长,平均同比增速高达65%。

2014-2017年中国四大保险企业年度累计营业收入(亿元)

图表来源:公开资料整理

参考观研天下发布《2018年中国养老保险市场分析报告-行业运营态势与发展前景研究》

2014-2017年中国四大保险企业年度累计归母净利润(亿元)

图表来源:公开资料整理

2017年全球保费总收入再创新高,达到3.66万亿欧元(不包含健康险),增幅约为3.7%。在全球新增的总计600亿欧元的保费中,近八成源自中国市场。中国寿险市场保持强劲增长态势,2017年增幅高达23%,而日本同期寿险市场降幅达11.3%,中国已取代日本,成为亚洲最大的寿险市场。虽然我国保险近两年在世界寿险行业中占据重要地位,但主要原因为中国人口基数大,以前年度保险覆盖基数小。无论是从人均保费、人均件数、单均保额还是人均保额来看,我国保险覆盖率与发达保险市场业仍有较大的差距,还需跨越几步台阶。2014年“新国十条”指出2020年我国保险深度要达到5%、保险密度要达到3500元/人,目前来看两年内至少还有30%以上的保费增长空间,即年均15%左右的全行业增速。

2018年1-7月全国保险业原保险保费收入为24670.23亿元,同比下降2.36%。保险业原保险赔付支出为6922.97亿元,同比增长5.14%;2017年1-12月全国保险业原保险保费收入为36581.01亿元,同比增长18.16%,保险业原保险赔付支出为11180.79亿元,同比增长6.35%。

2014-2018年原保险保费收入情况

图表来源:公开资料整理

老龄化趋势意味着未来将面临更大的医疗和健康支出需求。我国自从2000年正式步入老龄社会以来,人口老龄化趋势越来越明显,并且速度不断加快,人口平均年龄随着医疗条件、水平的提升逐年提高。与此同时,还面临着未富先老、未备先老的严峻局面,严重影响着我国养老金体系安全以及老年群体的经济保障。

40岁以前的人口对养老保险需求强烈。超过六成(61.8%)的居民认为应该在40岁以前就开始以购买养老保险或进行其他投资储蓄等方式进行养老储备,其中,26.4%的居民更是认为应该在30岁以前就开始做好养老储备,只有14.8%的居民认为50岁以后才需要开始进行养老储备。当前乃至未来十年的人口结构支撑着健康保险和养老保险强劲的需求。

资料来源:公开资料,观研天下(YZ)整理

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。