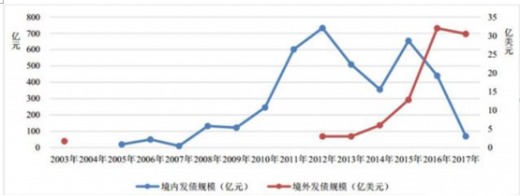

近期,联合信用评级有限公司发布我国保险机构境内外发债情况报告,到2018年上半年末,我国保险机构在境内累计发行债券共118只,规模4328.68亿元人民币;境外发债累计发行13次、共计16只债券,金额合计89.05亿美元(折合人民币约611亿元)。报告预计,保险机构2018年境内发债规模将大幅增长、境外发债或将放缓,但长期来看境外发债依然有较大发展空间。

自2005年开始在境内发行债券开始,国内保险公司发债情况出现过两波上涨回落趋势,发债高峰与监管变化导致的偿付能力补足需求紧密相关。

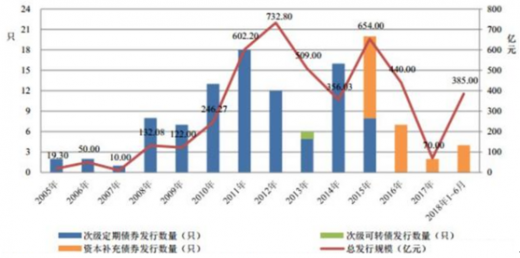

我国保险机构目前在境内一般可发行三种行业特有的债券。一是2004年推出的次级定期债券(含次级定期债务),2013年进一步放开了保险集团(或控股)公司发行次级债券;二是2012年推出的上市保险公司(含上市保险集团)次级可转换债券,可拓宽保险公司资本补充渠道;三是2015年推出的资本补充债券,专门用于补充资本,且偿付顺序属于次级债务。

我国保险机构最早从2005年开始在境内发行债券,至2017年在境内累计发行债券共114只,均以人民币计价,累计发行规模3943.68亿元人民币。2018年上半年,共有4只保险机构债券发行,合计规模385.00亿元人民币。

参考观研天下发布《2018年中国保险行业分析报告-市场深度调研与发展前景预测》

2018年以来,随着行业新一轮改革转型的推进,特别是人身险公司在2016年以来的中短期业务限制等转型过程中积累的偿付能力压力较大,保险机构第三波发债潮趋势显现,上半年共有4只保险机构债券发行,合计规模385.00亿元人民币。

虽然境内债券市场利率今年维持高位震荡的可能性依然较大,但随着前两年保险行业改革转型积累的压力和资本需求加大,行业综合偿付能力充足率从2016年一季度的277%连续8个季度持续下降至2017年四季度的251%,部分一时转型困难的中小保险公司偿付能力甚至长期不达标或处于临界区间。严监管下保险机构纷纷通过增资和发债来补充资本,2018年上半年,(银)保监会已批准11家保险公司增资合计181.20亿元、同比增长90.10%,批准7家保险公司发行10年期资本补充债券总计不超过445亿元(含上半年已发行的385亿元),今年境内发债规模将大幅增长。

我国保险机构在境内历年累计发行的114只债券中,存续债券62只,合计规模1872.93亿元。境内62只存续债券中,到期时间分布集中于2025年和2026年(不考虑提前赎回),相应的到期规模分别占比34.92%和23.49%。考虑到存续债券多为5+5年附赎回条款的债券,部分债券可能被提前赎回,实际到期分布可能更加分散。

我国保险机构境外发债,近年呈增长趋势,特别是2016年以来出现井喷,已发行债券以高级债券为主。截至2017年末,我国保险机构在境外累计发行13次、共计16只债券,均为美元计价债券,金额合计89.05亿美元。2018年上半年暂无境外发行案例。

由于我国长期以来对境外发行债券的监管严格、门槛较高,我国保险机构早期境外发债也很少。我国保险机构2018年境外发债或将放缓,公开信息未见上半年发行案例,不过长期来看境外发债依然有较大发展空间。

一方面今年4月以来美元汇率持续走强,同时随着美国加息和减税进程的持续推进,美元的加息和升值预期将抑制境外发债意愿。另一方面,随着境内企业的境外债券违约陆续出现,信用风险暴露加大不利于以后的境外发债,政策对当前企业境外发债中存在的问题进行规范,严控境内债市违约事件增加的风险传导效应,特别是对自身资信情况一般的企业境外发债趋于收紧,中小保险机构未来境外发债的可能依然较小;而已发债保险机构因2018年无美元债到期,今年境外债务置换再融资需求也不大。

不过从长期来看,海外投资者对中资企业境外债券的需求依然强劲,随着2019年以后存续美元债陆续到期、境内保险机构进一步“走出去”、监管进一步规范境外发债及完善外债管理协调配合机制等配套措施,未来保险机构境外发债依然有较大发展空间。

自2005年开始在境内发行债券开始,国内保险公司发债情况出现过两波上涨回落趋势,发债高峰与监管变化导致的偿付能力补足需求紧密相关。

2003-2017年我国保险机构境内外发行债券情况

图表来源:互联网

我国保险机构目前在境内一般可发行三种行业特有的债券。一是2004年推出的次级定期债券(含次级定期债务),2013年进一步放开了保险集团(或控股)公司发行次级债券;二是2012年推出的上市保险公司(含上市保险集团)次级可转换债券,可拓宽保险公司资本补充渠道;三是2015年推出的资本补充债券,专门用于补充资本,且偿付顺序属于次级债务。

我国保险机构最早从2005年开始在境内发行债券,至2017年在境内累计发行债券共114只,均以人民币计价,累计发行规模3943.68亿元人民币。2018年上半年,共有4只保险机构债券发行,合计规模385.00亿元人民币。

参考观研天下发布《2018年中国保险行业分析报告-市场深度调研与发展前景预测》

2005-2018年1-6月全国保险机构境内债券发行情况

图表来源:互联网

2018年以来,随着行业新一轮改革转型的推进,特别是人身险公司在2016年以来的中短期业务限制等转型过程中积累的偿付能力压力较大,保险机构第三波发债潮趋势显现,上半年共有4只保险机构债券发行,合计规模385.00亿元人民币。

虽然境内债券市场利率今年维持高位震荡的可能性依然较大,但随着前两年保险行业改革转型积累的压力和资本需求加大,行业综合偿付能力充足率从2016年一季度的277%连续8个季度持续下降至2017年四季度的251%,部分一时转型困难的中小保险公司偿付能力甚至长期不达标或处于临界区间。严监管下保险机构纷纷通过增资和发债来补充资本,2018年上半年,(银)保监会已批准11家保险公司增资合计181.20亿元、同比增长90.10%,批准7家保险公司发行10年期资本补充债券总计不超过445亿元(含上半年已发行的385亿元),今年境内发债规模将大幅增长。

我国保险机构在境内历年累计发行的114只债券中,存续债券62只,合计规模1872.93亿元。境内62只存续债券中,到期时间分布集中于2025年和2026年(不考虑提前赎回),相应的到期规模分别占比34.92%和23.49%。考虑到存续债券多为5+5年附赎回条款的债券,部分债券可能被提前赎回,实际到期分布可能更加分散。

我国保险机构境外发债,近年呈增长趋势,特别是2016年以来出现井喷,已发行债券以高级债券为主。截至2017年末,我国保险机构在境外累计发行13次、共计16只债券,均为美元计价债券,金额合计89.05亿美元。2018年上半年暂无境外发行案例。

2012-2018年1-6月我国保险机构境外债券发行情况

图表来源:公开资料整理

由于我国长期以来对境外发行债券的监管严格、门槛较高,我国保险机构早期境外发债也很少。我国保险机构2018年境外发债或将放缓,公开信息未见上半年发行案例,不过长期来看境外发债依然有较大发展空间。

一方面今年4月以来美元汇率持续走强,同时随着美国加息和减税进程的持续推进,美元的加息和升值预期将抑制境外发债意愿。另一方面,随着境内企业的境外债券违约陆续出现,信用风险暴露加大不利于以后的境外发债,政策对当前企业境外发债中存在的问题进行规范,严控境内债市违约事件增加的风险传导效应,特别是对自身资信情况一般的企业境外发债趋于收紧,中小保险机构未来境外发债的可能依然较小;而已发债保险机构因2018年无美元债到期,今年境外债务置换再融资需求也不大。

不过从长期来看,海外投资者对中资企业境外债券的需求依然强劲,随着2019年以后存续美元债陆续到期、境内保险机构进一步“走出去”、监管进一步规范境外发债及完善外债管理协调配合机制等配套措施,未来保险机构境外发债依然有较大发展空间。

资料来源:公开资料,观研天下整理,转载请注明出处(YZ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。