央行日前公布的中资全国性四家大型银行人民币信贷收支表显示,4月末,工农中建四大行个人存款较3月末下降9209.86亿元,占存款下降总额的77%。这与央行发布的当月全国住户存款数据相一致。数据显示,4月全国住户存款大降1.32万亿元,创下单月最大降幅。

季节性变化VS长期趋势

4月的住户存款大降虽然在今年还是第一次,但是在以往年份中比较常见。

2017年4月,人民币存款增加2631亿元。其中,住户存款减少1.22万亿元;

2016年4月,人民币存款增加8323亿元。其中,住户存款减少9296亿元;

2015年4月,人民币存款增加8711亿元。其中,住户存款减少1.05万亿元;

2014年4月,人民币存款减少6546亿元。其中,住户存款减少1.23万亿元。

之所以会出现这种情况,一是因为商业银行为给季报数据添彩,往往将理财产品到期日设定在季度最后一天,这些到期后的理财资金到了次月初,往往会再度出表,重返理财形式,居民存款数据因此而波动。再者,商业银行为应对季度考核要求,也通常会在季度末拉来“帮忙资金”冲时点。在一季度末存款规模冲高后,下一季度(即4月初)这些资金会立即流出。因此,此次居民户存款下降1.32万亿基本符合季节性因素。

但是,如果我们将时间序列放得再长一些,便会发现,在季节性因素之外,长期性趋势似乎也在形成之中。

实际上,不光是住户存款,各项存款都在减少。以每个季度为节点,将近5年的金融机构存款存款增速做成图表,可以清晰地看到,我国金融机构的各项存款余额同比增速呈下降趋势,2016年以来甚至出现直线下降。据中国基金报报道,目前各项存款余额的同比增速已经降至1979年以来的最低水平。

中国工商银行董事长易会满在今年3月举行的高发论坛发表演讲时指出,2010年以来我国居民储蓄率持续下降,成为拉动国民总储蓄率下滑的主要因素(有研究表明居民储蓄率下降对国民储蓄率下滑的影响占70%)。且居民储蓄增速近些年来下降幅度较大,从2010年以前的16%下降到了2017年的7.7%,增速降至历史最低值。从居民储蓄在可支配收入中的占比来看,这一下降趋势更加明显。2010-2017年,居民储蓄存款增长与可支配收入之比从25.4%下降至12.7%,下降了一半。与此同时,储蓄率下降还伴随着居民家庭杠杆率的快速提升,2013-2017年,家庭债务占GDP的比重由33%升至49%。

居民存款因何下降

长久以来,中国人高储蓄率的概念一直植根于大众心中。但实际上,这个储蓄率指的是国民储蓄率。世界银行将其定义为国民总收入减去总消费量,再加上净转移收入,所以国民储蓄是和投资相对的概念,它包含政府、企业和居民三大部分。2013年世界银行统计显示,中国总储蓄在GDP中的比例在2013年位居全球第三,仅次于科威特和百慕大群岛地区。

其一,单就居民储蓄率来说,实际上有两种统计口径。第一个是居民每年储蓄的钱占可支配收入的比例,这是居民收入统计口径;第二个是居民每年储蓄的钱占GDP的比例,这是GDP统计口径。根据央行公布的居民存款余额与统计局公布的GDP和居民收入数据,可以发现,就GDP统计口径来说,我国的居民储蓄率大约在9%,按居民收入统计口径,也不过21%,远没有大家印象中的那么高。

其二,随着经济社会的发展变化,理财、消费、购房都对居民存款起到了分流的作用。

理财:近年来,居民储蓄存款呈现理财化倾向,导致储蓄存款的增速大幅放缓。这在2013年之后表现得尤为明显。海通证券宏观分析师姜超多次表示,中国居民家庭财富配置已经从90年代的存款时代、2000年的地产时代步入到如今的金融时代。存款加速涌向金融产品的宏观背景之一就是国内现今的低利率环境。由于长期奉行的低利率水平无法抵挡通货膨胀的上涨,把钱存在银行就是不断地缩水,也正因如此,互联网理财、P2P才有了生存发展的土壤。虽然货币基金总规模只占居民存款的很小部分,但不可否认,以宝宝类货币基金为代表的互联网理财产品对居民存款起到了分流作用。易会满将其总结为:金融脱媒与利率市场化加快了居民财富多元化摆布,金融科技背景下互联网理财的兴起加速了存款分流。

消费:经济发展让中国人富裕起来,可支配收入提高,经济结构调整让国人开始将储蓄存款更多投向消费市场。伴随着经济新常态与人口拐点的来临,年轻一带消费意愿更强烈。与此同时,新的经济业态、消费信贷模式也都促进了居民消费增长。2004年以来,消费对经济增长的贡献率总体呈上升趋势。特别是2010年以来,消费贡献率上升很快。2018年一季度,消费对经济的贡献率达77.8%。与之相对,按GDP口径计算的居民储蓄率则从2010年以前的16%下降到2017年的7.7%,由此可见一斑。

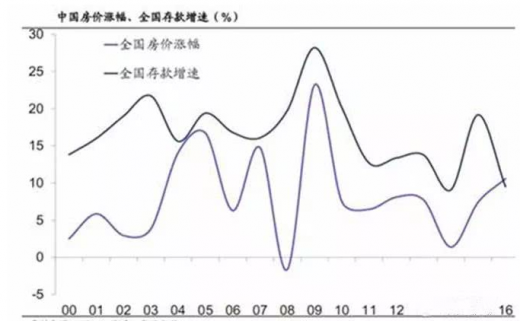

房地产:在城镇化进程推进、房价持续升温的背景下,房地产吸引家庭大量资金流入,家庭收入中投向房产的比例大大超过存款配置。2016年和2017年,居民贷款增量连续超过存款增量,开始由资金供给方转变为资金需求方。从下面这幅房价涨幅和全国存款增速叠加图中可以看到,在2000-2016的16年间,中国的存款增速一直在整体上保持着高于房价增速的水平,直到2016年开始出现逆转——存款增速开始低于房价涨幅。部分银行业内人士认为,在2016年末推出的“限购”、“限贷”政策下,银行提高首付贷款比例,会使购房家庭付出更多首付款资金,甚至会因“限购”而无法从银行融资而不得不选择全款买房。所以,房地产调控政策的挤出效应及房价上涨预期的存在,也消耗了大量居民储蓄存款。

警惕居民存款下滑的风险

如果居民存款下降成为长期趋势,一方面会导致投资下降,进而拉低经济增长;另一方面则可能令银行迫于压力提高贷款报价,进而提高整个社会的融资成本,在一定程度上也不利于防范金融风险。

易会满认为,虽然从微观来看,居民储蓄率下降有一定的必然性,家庭财富更多投向理财和房产也有一定合理性。但是从宏观面看,无论是从我国国情和当前经济社会发展阶段来讲,还是从金融安全格局和金融资源配置效率来讲,都应该高度重视居民储蓄率问题,防止居民储蓄率过快下降引发的经济金融风险及连锁效应。

国家金融与发展实验室理事长李扬也在博鳌亚洲论坛中表示,“去年居民储蓄存款增长率为负是一个非常危险的信号。如果继续发展下去,中国居民有可能变成负债部门。”

要防止居民存款快速下降,就要找到导致其下滑的主要原因。

之前曾有人认为理财分流是导致居民存款下滑的主因。但是2017年以来,监管部门已经对余额宝等货币基金理财产品进行了一系列的限制,资管新规的颁布也让券商资管、私募等其他资管产品规模大幅缩减,然而2017年居民存款并没有出现大量资金流入。

实际上,时任银监会主席的郭树清在今年两会“部长通道”中的一席话已点出了居民存款下滑的主因。郭树清表示,“居民家庭消费买房、投资增长速度非常快,这是很危险的。因为我们是一个高储蓄国家,过去这是我国很大的优势,如果借钱比存钱还增长的快,储蓄率优势将丧失”。借钱增长的速度超过存钱的增速,指向的正是居民杠杆率上升过快的问题。从2008年到2014年短短六年间,中国居民部门杠杆率就从18%上升至36%,整整翻了一倍,2017年居民杠杆率进一步上升至49%,增长速度远高于非金融企业与政府部门杠杆率。

居民部门杠杆率过快上升主要来自两个方面。其一是个人房贷。放眼全球,购买房产都是居民加杠杆的最主要用途,所以各国居民杠杆率和房地产市场走势高度相关。在中国房地产市场从2015年下半年开始的这波牛市中,中国居民杠杆率呈现快速攀升态势。其二就是消费信贷。国家金融与发展实验室《警惕居民部分债务进一步扩张》的研究报告认为,我国居民部门债务规模结构正在发生急剧变化。报告显示,截至2017年12月末,消费金融公司为1100亿,小额贷款公司大约为9799亿,P2P平台贷款余额为1.22万亿。

居民杠杆率上升背后带来的是居民部门债务的增加。不能否认,居民部门债务扩张对居民部门增加消费支出,促进经济增长和结构调整起到了支持作用,但居民债务的快速扩张也会显著提高债务负担,并中长期内抑制消费水平提升,进而影响对经济增长的贡献度。此外,居民部门债务负担上升也会增加系统性金融风险,成为影响经济可持续增长的隐患。国家金融与发展实验室副主任曾刚认为,“有鉴于此,需要从政策角度综合权衡居民部门债务上升的利弊,统筹规划经济结构优化与防范金融风险之间的关系,实现金融与经济的稳健发展。”

季节性变化VS长期趋势

4月的住户存款大降虽然在今年还是第一次,但是在以往年份中比较常见。

2017年4月,人民币存款增加2631亿元。其中,住户存款减少1.22万亿元;

2016年4月,人民币存款增加8323亿元。其中,住户存款减少9296亿元;

2015年4月,人民币存款增加8711亿元。其中,住户存款减少1.05万亿元;

2014年4月,人民币存款减少6546亿元。其中,住户存款减少1.23万亿元。

之所以会出现这种情况,一是因为商业银行为给季报数据添彩,往往将理财产品到期日设定在季度最后一天,这些到期后的理财资金到了次月初,往往会再度出表,重返理财形式,居民存款数据因此而波动。再者,商业银行为应对季度考核要求,也通常会在季度末拉来“帮忙资金”冲时点。在一季度末存款规模冲高后,下一季度(即4月初)这些资金会立即流出。因此,此次居民户存款下降1.32万亿基本符合季节性因素。

但是,如果我们将时间序列放得再长一些,便会发现,在季节性因素之外,长期性趋势似乎也在形成之中。

实际上,不光是住户存款,各项存款都在减少。以每个季度为节点,将近5年的金融机构存款存款增速做成图表,可以清晰地看到,我国金融机构的各项存款余额同比增速呈下降趋势,2016年以来甚至出现直线下降。据中国基金报报道,目前各项存款余额的同比增速已经降至1979年以来的最低水平。

中国工商银行董事长易会满在今年3月举行的高发论坛发表演讲时指出,2010年以来我国居民储蓄率持续下降,成为拉动国民总储蓄率下滑的主要因素(有研究表明居民储蓄率下降对国民储蓄率下滑的影响占70%)。且居民储蓄增速近些年来下降幅度较大,从2010年以前的16%下降到了2017年的7.7%,增速降至历史最低值。从居民储蓄在可支配收入中的占比来看,这一下降趋势更加明显。2010-2017年,居民储蓄存款增长与可支配收入之比从25.4%下降至12.7%,下降了一半。与此同时,储蓄率下降还伴随着居民家庭杠杆率的快速提升,2013-2017年,家庭债务占GDP的比重由33%升至49%。

居民存款因何下降

长久以来,中国人高储蓄率的概念一直植根于大众心中。但实际上,这个储蓄率指的是国民储蓄率。世界银行将其定义为国民总收入减去总消费量,再加上净转移收入,所以国民储蓄是和投资相对的概念,它包含政府、企业和居民三大部分。2013年世界银行统计显示,中国总储蓄在GDP中的比例在2013年位居全球第三,仅次于科威特和百慕大群岛地区。

其一,单就居民储蓄率来说,实际上有两种统计口径。第一个是居民每年储蓄的钱占可支配收入的比例,这是居民收入统计口径;第二个是居民每年储蓄的钱占GDP的比例,这是GDP统计口径。根据央行公布的居民存款余额与统计局公布的GDP和居民收入数据,可以发现,就GDP统计口径来说,我国的居民储蓄率大约在9%,按居民收入统计口径,也不过21%,远没有大家印象中的那么高。

其二,随着经济社会的发展变化,理财、消费、购房都对居民存款起到了分流的作用。

理财:近年来,居民储蓄存款呈现理财化倾向,导致储蓄存款的增速大幅放缓。这在2013年之后表现得尤为明显。海通证券宏观分析师姜超多次表示,中国居民家庭财富配置已经从90年代的存款时代、2000年的地产时代步入到如今的金融时代。存款加速涌向金融产品的宏观背景之一就是国内现今的低利率环境。由于长期奉行的低利率水平无法抵挡通货膨胀的上涨,把钱存在银行就是不断地缩水,也正因如此,互联网理财、P2P才有了生存发展的土壤。虽然货币基金总规模只占居民存款的很小部分,但不可否认,以宝宝类货币基金为代表的互联网理财产品对居民存款起到了分流作用。易会满将其总结为:金融脱媒与利率市场化加快了居民财富多元化摆布,金融科技背景下互联网理财的兴起加速了存款分流。

消费:经济发展让中国人富裕起来,可支配收入提高,经济结构调整让国人开始将储蓄存款更多投向消费市场。伴随着经济新常态与人口拐点的来临,年轻一带消费意愿更强烈。与此同时,新的经济业态、消费信贷模式也都促进了居民消费增长。2004年以来,消费对经济增长的贡献率总体呈上升趋势。特别是2010年以来,消费贡献率上升很快。2018年一季度,消费对经济的贡献率达77.8%。与之相对,按GDP口径计算的居民储蓄率则从2010年以前的16%下降到2017年的7.7%,由此可见一斑。

房地产:在城镇化进程推进、房价持续升温的背景下,房地产吸引家庭大量资金流入,家庭收入中投向房产的比例大大超过存款配置。2016年和2017年,居民贷款增量连续超过存款增量,开始由资金供给方转变为资金需求方。从下面这幅房价涨幅和全国存款增速叠加图中可以看到,在2000-2016的16年间,中国的存款增速一直在整体上保持着高于房价增速的水平,直到2016年开始出现逆转——存款增速开始低于房价涨幅。部分银行业内人士认为,在2016年末推出的“限购”、“限贷”政策下,银行提高首付贷款比例,会使购房家庭付出更多首付款资金,甚至会因“限购”而无法从银行融资而不得不选择全款买房。所以,房地产调控政策的挤出效应及房价上涨预期的存在,也消耗了大量居民储蓄存款。

警惕居民存款下滑的风险

如果居民存款下降成为长期趋势,一方面会导致投资下降,进而拉低经济增长;另一方面则可能令银行迫于压力提高贷款报价,进而提高整个社会的融资成本,在一定程度上也不利于防范金融风险。

易会满认为,虽然从微观来看,居民储蓄率下降有一定的必然性,家庭财富更多投向理财和房产也有一定合理性。但是从宏观面看,无论是从我国国情和当前经济社会发展阶段来讲,还是从金融安全格局和金融资源配置效率来讲,都应该高度重视居民储蓄率问题,防止居民储蓄率过快下降引发的经济金融风险及连锁效应。

国家金融与发展实验室理事长李扬也在博鳌亚洲论坛中表示,“去年居民储蓄存款增长率为负是一个非常危险的信号。如果继续发展下去,中国居民有可能变成负债部门。”

要防止居民存款快速下降,就要找到导致其下滑的主要原因。

之前曾有人认为理财分流是导致居民存款下滑的主因。但是2017年以来,监管部门已经对余额宝等货币基金理财产品进行了一系列的限制,资管新规的颁布也让券商资管、私募等其他资管产品规模大幅缩减,然而2017年居民存款并没有出现大量资金流入。

实际上,时任银监会主席的郭树清在今年两会“部长通道”中的一席话已点出了居民存款下滑的主因。郭树清表示,“居民家庭消费买房、投资增长速度非常快,这是很危险的。因为我们是一个高储蓄国家,过去这是我国很大的优势,如果借钱比存钱还增长的快,储蓄率优势将丧失”。借钱增长的速度超过存钱的增速,指向的正是居民杠杆率上升过快的问题。从2008年到2014年短短六年间,中国居民部门杠杆率就从18%上升至36%,整整翻了一倍,2017年居民杠杆率进一步上升至49%,增长速度远高于非金融企业与政府部门杠杆率。

居民部门杠杆率过快上升主要来自两个方面。其一是个人房贷。放眼全球,购买房产都是居民加杠杆的最主要用途,所以各国居民杠杆率和房地产市场走势高度相关。在中国房地产市场从2015年下半年开始的这波牛市中,中国居民杠杆率呈现快速攀升态势。其二就是消费信贷。国家金融与发展实验室《警惕居民部分债务进一步扩张》的研究报告认为,我国居民部门债务规模结构正在发生急剧变化。报告显示,截至2017年12月末,消费金融公司为1100亿,小额贷款公司大约为9799亿,P2P平台贷款余额为1.22万亿。

居民杠杆率上升背后带来的是居民部门债务的增加。不能否认,居民部门债务扩张对居民部门增加消费支出,促进经济增长和结构调整起到了支持作用,但居民债务的快速扩张也会显著提高债务负担,并中长期内抑制消费水平提升,进而影响对经济增长的贡献度。此外,居民部门债务负担上升也会增加系统性金融风险,成为影响经济可持续增长的隐患。国家金融与发展实验室副主任曾刚认为,“有鉴于此,需要从政策角度综合权衡居民部门债务上升的利弊,统筹规划经济结构优化与防范金融风险之间的关系,实现金融与经济的稳健发展。”

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。