中科金财于2012年2月登陆A股以来,其营业收入呈现逐年走高的态势,然而这种营收持续增长的态势在2017年嘎然止步。

2017年中科金财实现营业收入约为12.26亿元,较上年同比下降11.17%,归属于上市公司股东净利润亏损约2.37亿元,同比下降233.01%。报告期内中科金财实现的扣非后净利润更是亏损约2.99亿元,同比暴降300.01%。

对于净利润暴跌原因,中科金财给出的原因是因对滨河创新业绩不及预期对其收购形成的商誉进行了减值。

中科金财“蹊跷”的商誉减值

回溯历史公告可知,中科金财在2014年8月披露重组预案,公司拟通过发行股份和支付现金相结合的方式购买刘开同、滨河数据等持有的滨河创新100%股权,交易作价7.98亿元,该收购事项形成商誉约6.24亿元。

彼时交易对方承诺滨河创新2014年度、2015年度和2016年度实现的合并报表扣非后归属于母公司股东的净利润分别不低于6100万元、7250万元和8650万元。数据显示,2014-2016年,滨河创新扣非后归属于母公司股东的净利润分别约为6276.22万元、7269.22万元和8714.49万元。可以看出,中科金财收购标的已兑现了业绩承诺。

但2017年连续三年业绩达标标的为何突然造成了“商誉减值”?其中科金财上市首亏让人产生疑问,为何业绩完成后标的业绩立马“变脸”不及预期?

众所周知,上市公司财务报表中的商誉减值部分主观判断因素较多,当上市公司业绩出现恶化以后就会通过商誉减值一次大额计提集中确认亏损,以换取未来财年的盈利空间。

那中科金财是否也是为未来业绩增长埋下伏笔?连续盈利的滨河创新为何业绩突然转向?

中科金财业绩失去动力:主业不济 副业乏力

翻阅中科金财过往业绩,2014年至2017年,公司营业收入从11亿元增长到12.3亿元,增长12%,毛利润从2.64亿元增长到3.48亿元,增长32%,但在反应盈利质量的财务指标方面,中科金财净现金流从2.42亿元下降到1.08亿元,下降55%。

可以看出,其四年间虽然收入规模扩大,但并没有带来经营性净现金流的同比上涨,侧面说明公司盈利质量不佳。同时,中科金财净资产收益率已经连续三年下滑,从2015年的10.19%急剧下滑到2016年6.82%,再进一步下降到2017年的-8.95%。

新浪财经剖析中科金财的收入来源,帮助投资者理解为何公司盈利质量较低?

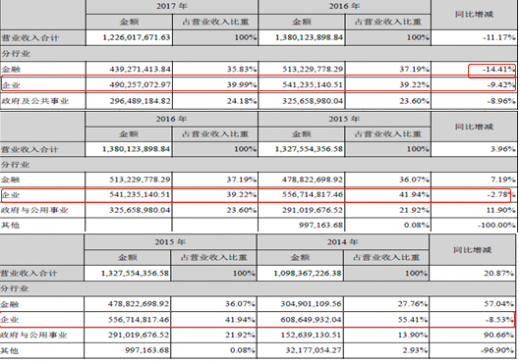

中科金财收入来源可以分为金融、企业、政府公共事业,其中企业收入是其第一大收入源头,其次是金融,最后是政府公共事业。数据显示,中科金财第一大收入源企业收入逐年下跌,而金融收入在2015年出现爆发性增长,同比增长57.04%,随后两年(2016年、2017年)增长趋于平缓。

对于中科金财2015年金融业务的爆发,新浪财经翻阅当时年报得知,增长主要得益于收购滨河创新后带来的效应。所以,如前文所述,当“业绩贡献主力军”完成了三年承诺后,2017年却对中科金财的业绩造成了负面效应,这间接说明,中科金财在主业不济,后起业务增长乏力后,公司业绩失去了动力。

中科金财历年收入数据如下:

中科金财边理财边借债:资金配置逻辑令人费解

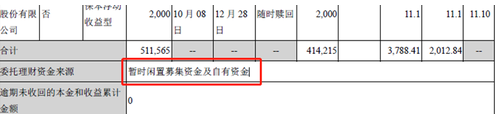

业务收益疲软,那中科金财资产质量又是如何呢?新浪财经发现,公司其他流动资产从2014年1亿元增长到20亿元,非流动资产从300万到3亿元。翻阅年报发现骤增主要原因竟然是理财产品与信托产品。

其他流动资产与其他非流动资产历年数据对比如下:

年报截图如下:

如此巨量的资金,远大于其当期收入,这些“理财资金”又是从何处来的呢?

新浪财经翻阅年报发现,“理财资金”主要来自非公开募集及自有资金。

有投资者质疑称,上市公司募集的资金不用来发展主业,而是“沉迷”理财,是管理层认为主业不赚钱不持续投入,还是管理层“不务正业”想通过理财提高收益。

新浪财经发现中科金财2016年的税前利润为1.3亿元,如果剔除理财产品收益2016年为2000万元,滨河创新创造的利润7200万,那公司剩下的税前利润仅有3800万元,这足以证明中科金财主要利润来源于滨河创新。

此外,中科金财还玩起了一边理财一边借债的把戏,公司短期借款从400万增加到2.7亿元,增速惊人。在有充足的资金去理财情况下公司为何还要举债?众所周知,上市公司负债成本有时会远大于理财收益,中科金财的资金配置逻辑让人费解。

中科金财理财产品年报截图如下:

中科金财创收大客户莫名消失

由于滨河创新报告期净利润同比下降69%,这正是中科金财基于报告期实现净利与预计净利差距较大的原因才使得对其商誉进行减值。

对此,中科金财回复表示,由于业绩承诺期于2016年底期满,公司于2017年中开始接管和整合滨河创新的全部业务、人员以及其他日常经营管理,公司接管后至2017年末时间较短,且期间伴随着滨河创新部分核心骨干人员的流失,滨河创新的业务整合处于过渡阶段、经营团队也处于磨合统一的过程中,对滨河创新的业绩在短期内产生了冲击和影响,并且滨河创新2017年度ATM机硬件设备的销售收入也存在下降,加之2017年滨河创新所处行业的竞争加剧,影响行业整体利润水平,也在一定程度上影响了滨河创新的业绩。

那么,连续三年完成业绩承诺的滨河创新真的受到了冲击,利润增速突然转负?

滨河创新历年财务数据如下:

新浪财经查询滨河创新官网发现,公司市场定位主要针对的是农村信用社及城市商业银行。在业绩承诺期,根据中科金财披露的前五大销售客户资料中,2014至2016年公司最大客户都是属于农村信用社或商业银行,这些大客户占当期收入10%左右。

但令人费解的是,2017年“这些大客户”竟然莫名消失。

滨河创新官网截图如下:

中科金财披露的前五大客户历年对比如下图:

新浪财经进一步分析,这些“消失的客户”属性与滨河创新的客户群体高度契合,那么是否可以猜想滨江创新业绩悬崖式下跌会不会跟这些“大客户消失”有关。

同时,中科金财年报中未对“创收大客户”变更做出任何解释。

换句话说,滨河创新的业绩承诺期的业绩主要贡献会不会是仅依赖于“这些大客户”?如果是这样,收入依赖单一客户的滨河创新为何让中科金财给出了6个多亿的溢价?换一种角度思考,滨河创新有没有可能通过这些主要客户已达成对赌业绩?当然这些都是猜想,只有公司进一步公开透明的披露信息才能得已证实。

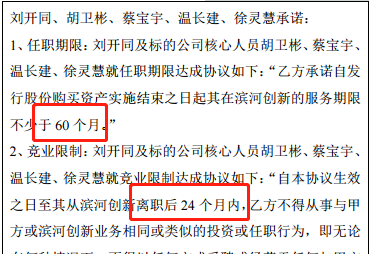

只是中科金财将滨河创新悬崖式业绩下滑归咎过渡期核心骨干流失造成未免太过牵强,据悉滨河创新核心骨干都是签订实质性长达7年期期限的相关限定协议,何来的骨干流失?

此外,业内人士也纷纷质疑,滨河创新的业绩控制得不可谓不好,每年都是基本刚刚完成目标,一切都看似很巧合。

相关高管任职公告如下:

股东频频精准减持

投资者认为,主营业务疲软,大客户“飞单”,巨额理财等现象表明,中科金财未来业绩承压或是大概率事件。

在公司面临压力之际,中科金财的股东却频繁减持。

新浪财经梳理各大股东减持之路如下:2015年陈旭华减持1570万股套现11.46亿元;2016年蔡迦陆续减持14440万股,套现至少7亿以上;同年6月,陈旭华减持323万股,套现1.7亿元。值得关注的是刘开同,由于他的滨河创新被收购而持有中科金财股份,竟然在业绩“大变脸”预公告前一个月,精准减持套现2500万元。

刘开同现为滨河创新董事,曾为滨河创新原股东,应该说他作为现在的高管,其对滨河创新业务肯定是最了解。中科金财股东刘开同的精准减持也引来了深交所的质询,但公司解释是因为缺钱需要,这个理由也遭到投资者吐槽。

新浪财经回顾中科金财一系列举动猜想,或许公司高管已然明了未来亏损是个大概率事件,2017年通过商誉减值“一次性洗个大澡”,为未来盈利增长铺路。

2017年中科金财实现营业收入约为12.26亿元,较上年同比下降11.17%,归属于上市公司股东净利润亏损约2.37亿元,同比下降233.01%。报告期内中科金财实现的扣非后净利润更是亏损约2.99亿元,同比暴降300.01%。

对于净利润暴跌原因,中科金财给出的原因是因对滨河创新业绩不及预期对其收购形成的商誉进行了减值。

中科金财“蹊跷”的商誉减值

回溯历史公告可知,中科金财在2014年8月披露重组预案,公司拟通过发行股份和支付现金相结合的方式购买刘开同、滨河数据等持有的滨河创新100%股权,交易作价7.98亿元,该收购事项形成商誉约6.24亿元。

彼时交易对方承诺滨河创新2014年度、2015年度和2016年度实现的合并报表扣非后归属于母公司股东的净利润分别不低于6100万元、7250万元和8650万元。数据显示,2014-2016年,滨河创新扣非后归属于母公司股东的净利润分别约为6276.22万元、7269.22万元和8714.49万元。可以看出,中科金财收购标的已兑现了业绩承诺。

但2017年连续三年业绩达标标的为何突然造成了“商誉减值”?其中科金财上市首亏让人产生疑问,为何业绩完成后标的业绩立马“变脸”不及预期?

众所周知,上市公司财务报表中的商誉减值部分主观判断因素较多,当上市公司业绩出现恶化以后就会通过商誉减值一次大额计提集中确认亏损,以换取未来财年的盈利空间。

那中科金财是否也是为未来业绩增长埋下伏笔?连续盈利的滨河创新为何业绩突然转向?

中科金财业绩失去动力:主业不济 副业乏力

翻阅中科金财过往业绩,2014年至2017年,公司营业收入从11亿元增长到12.3亿元,增长12%,毛利润从2.64亿元增长到3.48亿元,增长32%,但在反应盈利质量的财务指标方面,中科金财净现金流从2.42亿元下降到1.08亿元,下降55%。

可以看出,其四年间虽然收入规模扩大,但并没有带来经营性净现金流的同比上涨,侧面说明公司盈利质量不佳。同时,中科金财净资产收益率已经连续三年下滑,从2015年的10.19%急剧下滑到2016年6.82%,再进一步下降到2017年的-8.95%。

新浪财经剖析中科金财的收入来源,帮助投资者理解为何公司盈利质量较低?

中科金财收入来源可以分为金融、企业、政府公共事业,其中企业收入是其第一大收入源头,其次是金融,最后是政府公共事业。数据显示,中科金财第一大收入源企业收入逐年下跌,而金融收入在2015年出现爆发性增长,同比增长57.04%,随后两年(2016年、2017年)增长趋于平缓。

对于中科金财2015年金融业务的爆发,新浪财经翻阅当时年报得知,增长主要得益于收购滨河创新后带来的效应。所以,如前文所述,当“业绩贡献主力军”完成了三年承诺后,2017年却对中科金财的业绩造成了负面效应,这间接说明,中科金财在主业不济,后起业务增长乏力后,公司业绩失去了动力。

中科金财历年收入数据如下:

中科金财边理财边借债:资金配置逻辑令人费解

业务收益疲软,那中科金财资产质量又是如何呢?新浪财经发现,公司其他流动资产从2014年1亿元增长到20亿元,非流动资产从300万到3亿元。翻阅年报发现骤增主要原因竟然是理财产品与信托产品。

其他流动资产与其他非流动资产历年数据对比如下:

年报截图如下:

如此巨量的资金,远大于其当期收入,这些“理财资金”又是从何处来的呢?

新浪财经翻阅年报发现,“理财资金”主要来自非公开募集及自有资金。

有投资者质疑称,上市公司募集的资金不用来发展主业,而是“沉迷”理财,是管理层认为主业不赚钱不持续投入,还是管理层“不务正业”想通过理财提高收益。

新浪财经发现中科金财2016年的税前利润为1.3亿元,如果剔除理财产品收益2016年为2000万元,滨河创新创造的利润7200万,那公司剩下的税前利润仅有3800万元,这足以证明中科金财主要利润来源于滨河创新。

此外,中科金财还玩起了一边理财一边借债的把戏,公司短期借款从400万增加到2.7亿元,增速惊人。在有充足的资金去理财情况下公司为何还要举债?众所周知,上市公司负债成本有时会远大于理财收益,中科金财的资金配置逻辑让人费解。

中科金财理财产品年报截图如下:

中科金财创收大客户莫名消失

由于滨河创新报告期净利润同比下降69%,这正是中科金财基于报告期实现净利与预计净利差距较大的原因才使得对其商誉进行减值。

参考观研天下发布《2018年中国理财产品行业分析报告-市场运营态势与投资前景研究》

中科金财“突然减值“也引起监管注意并遭到了问询。对此,中科金财回复表示,由于业绩承诺期于2016年底期满,公司于2017年中开始接管和整合滨河创新的全部业务、人员以及其他日常经营管理,公司接管后至2017年末时间较短,且期间伴随着滨河创新部分核心骨干人员的流失,滨河创新的业务整合处于过渡阶段、经营团队也处于磨合统一的过程中,对滨河创新的业绩在短期内产生了冲击和影响,并且滨河创新2017年度ATM机硬件设备的销售收入也存在下降,加之2017年滨河创新所处行业的竞争加剧,影响行业整体利润水平,也在一定程度上影响了滨河创新的业绩。

那么,连续三年完成业绩承诺的滨河创新真的受到了冲击,利润增速突然转负?

滨河创新历年财务数据如下:

新浪财经查询滨河创新官网发现,公司市场定位主要针对的是农村信用社及城市商业银行。在业绩承诺期,根据中科金财披露的前五大销售客户资料中,2014至2016年公司最大客户都是属于农村信用社或商业银行,这些大客户占当期收入10%左右。

但令人费解的是,2017年“这些大客户”竟然莫名消失。

滨河创新官网截图如下:

中科金财披露的前五大客户历年对比如下图:

新浪财经进一步分析,这些“消失的客户”属性与滨河创新的客户群体高度契合,那么是否可以猜想滨江创新业绩悬崖式下跌会不会跟这些“大客户消失”有关。

同时,中科金财年报中未对“创收大客户”变更做出任何解释。

换句话说,滨河创新的业绩承诺期的业绩主要贡献会不会是仅依赖于“这些大客户”?如果是这样,收入依赖单一客户的滨河创新为何让中科金财给出了6个多亿的溢价?换一种角度思考,滨河创新有没有可能通过这些主要客户已达成对赌业绩?当然这些都是猜想,只有公司进一步公开透明的披露信息才能得已证实。

只是中科金财将滨河创新悬崖式业绩下滑归咎过渡期核心骨干流失造成未免太过牵强,据悉滨河创新核心骨干都是签订实质性长达7年期期限的相关限定协议,何来的骨干流失?

此外,业内人士也纷纷质疑,滨河创新的业绩控制得不可谓不好,每年都是基本刚刚完成目标,一切都看似很巧合。

相关高管任职公告如下:

股东频频精准减持

投资者认为,主营业务疲软,大客户“飞单”,巨额理财等现象表明,中科金财未来业绩承压或是大概率事件。

在公司面临压力之际,中科金财的股东却频繁减持。

新浪财经梳理各大股东减持之路如下:2015年陈旭华减持1570万股套现11.46亿元;2016年蔡迦陆续减持14440万股,套现至少7亿以上;同年6月,陈旭华减持323万股,套现1.7亿元。值得关注的是刘开同,由于他的滨河创新被收购而持有中科金财股份,竟然在业绩“大变脸”预公告前一个月,精准减持套现2500万元。

刘开同现为滨河创新董事,曾为滨河创新原股东,应该说他作为现在的高管,其对滨河创新业务肯定是最了解。中科金财股东刘开同的精准减持也引来了深交所的质询,但公司解释是因为缺钱需要,这个理由也遭到投资者吐槽。

新浪财经回顾中科金财一系列举动猜想,或许公司高管已然明了未来亏损是个大概率事件,2017年通过商誉减值“一次性洗个大澡”,为未来盈利增长铺路。

资料来源:观研天下整理,转载请注明出处(ZTT)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。